Date: 20 décembre, 2018 - Blog

La guerre technologique, lancée par les Etats-Unis vis-à-vis de la Chine, n’en est qu’à ses débuts et elle est bipartisane (Républicains et Démocrates).

En août, les Etats-Unis ont promulgué une loi interdisant à la Chine d’acquérir de la technologie américaine et d’être active sur le marché américain, basée sur la sécurité nationale (défense, espionnage). Dans un 1er temps, elle vise essentiellement 5 sociétés chinoises, Huawei et ZTE dans les équipements télécoms, Hikvision et Dahua Technology dans les caméras de surveillance et Hytera Communications. Les pièces chinoises substantielles et essentielles dans n’importe quel système de télécommunication ou critiques au bon fonctionnement de la télécommunication seront bannies des marchés US.

L’Administration US a bloqué l’acquisition de Qualcomm par Broadcom (capitaux sino-singapourien). Ce printemps, ZTE a évité la faillite, Donald Trump ayant finalement décidé de lever les sanctions contre ZTE, pourtant accusé d’avoir violé l’embargo américain contre l’Iran et la Corée du Nord.

Par vengeance, les Chinois ont fait capoter la fusion entre Qualcomm et le néerlandais NXP (puces électroniques), en refusant d’avaliser cette fusion alors que Qualcomm réalise deux-tiers de ses ventes en Chine.

Début octobre, Super Micro, spécialiste taïwano-américain dans les cartes-mères, a été accusé d’avoir installé des puces espionnes sur ses équipements au profit de la Chine. 30 sociétés US auraient été touchées dont Apple et Amazon. Tout récemment, un rapport d’experts a démenti la thèse de puces chinoises espionnes cachées.

La clef de voute de cette accélération dans la guerre technologique est la 5G.

D’abord, les Etats-Unis, la Chine, le Japon et la Corée du Sud, fers de lance dans la 5G, sont dans une course de vitesse pour le déploiement de la 5G et du prochain standard de téléphonie mobile. Les Chinois Huawei et ZTE ont de grandes ambitions, mais leur bannissement des marchés US et alliés profite à Nokia et Ericsson.

Mais la 5G sera aussi d’une dimension incommensurable par rapport à la 4G. Il ne sera plus seulement question de communication People, mais d’une relation People & Things. La 5G touchera l’Intelligence artificielle (la Chine désirant être le #1 mondial en 2025), l’Internet des objets, les véhicules connectés/autonomes, le Smart Grid, Smart Cities, Smart Homes, etc.

Mais les inquiétudes sur la Chine n’ont pas commencé avec Donald Trump. Huawei a réussi à croître grâce à son partenariat avec British Telecom. Au début des années 2000, Huawei s’est montré plus flexible que Marconi. Les services de sécurité anglais s’étaient déjà inquiétés d’une telle collaboration. Aujourd’hui, la Chine représentant les 2èmes dépenses militaires mondiales, derrière les Etats-Unis, les US/alliés passent donc des inquiétudes aux actes : bannissement des Chinois dans la 5G pour des raisons de sécurité nationale.

Donald Trump a demandé à tous ses alliés de bannir les sociétés chinoises dans le développement de la 5G. L’Australie et la Nouvelle-Zélande ont suivi. Le Japon et la Grande-Bretagne ont annoncé que dorénavant, ils banniront les entreprises chinoises dans la 5G. Telefonica Deutschland ne travaillera plus avec ZTE.

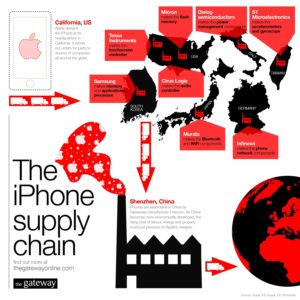

Si Nokia et Ericsson seront parmi les gagnants de cette guerre dans la 5G, le secteur de la technologie va souffrir d’un manque de visibilité, car tout est interdépendant : les grands de la technologie travaillent avec des sociétés américaines et chinoises et produisent aux Etats-Unis et en Chine.

Modèle d’affaire Apple : design aux US, production en Chine et fournisseurs asiatiques, américains et européens

Si les grands OEMs (Original Equipment Manufacturers) risquent de changer de modèles d’affaires, les grands perdants seront certainement les fournisseurs qui n’ont pas tous la taille financière pour affronter une guerre technologique entre les Etats-Unis et la Chine. Cette situation s’est traduite ces derniers mois par une importante chute des cours boursiers des fournisseurs des OEMs. Par exemple, le cours de l’action AMS AG a perdu 70% depuis juillet 2018 ; AMS est fournisseur pour Apple et Huawei. U-Blox a perdu 69%.

Apple est dans un processus d’internalisation/d’intégration verticale de la fabrication des composants. Les principaux perdants seront des Samsung Electronics, Qualcomm, Intel, Dialog Semiconductors, Synaptics, mais ils ont les reins solides ; qu’en sera-t-il des plus petits ? Apple est le plus important client d’AMS, Qorvo, Lumentum et Japan Display. Si Apple ou les autre grands OEMs ont un plan B, les petits fournisseurs n’ont pas de plan B.

La Chine pourrait réagir en bannissant les fournisseurs américains de la technologie qui travaillent aujourd’hui avec Huawei. Mais Huawei n’est pas en position de force : 33 fournisseurs sur ses 92 fournisseurs core sont américains. Et si Huawei ne prend pas la licence Android de Google ou celles de Qualcomm, Huawei est incapable de fabriquer des smartphones ou des stations de relais pour la 4G/5G. Si les Chinois décidaient d’aller dans la confrontation, il y aurait le risque de voir dans la 5G 2 standards internationaux non-interopérationnels, ce qui aurait des conséquences majeures dans le secteur de la technologie. Les grandes perdantes seraient les petites sociétés ; c’est le message que donne la bourse.

- La guerre technologique entre les Etats-Unis et la Chine réduit la visibilité sur le secteur IT.

- Les OEMs ont un plan B, pas leurs fournisseurs

- La 5G sera la thématique majeure en 2019

- Surpondérer Nokia, Ericsson et Motorola Solutions

- Surpondérer Microsoft, une valeur défensive dans le secteur IT