Date: 25 octobre, 2018 - Blog

Comme attendu, le compte rendu de la réunion du FOMC a révélé que la Fed était sur le point de procéder à trois nouvelles hausses de taux jusqu’à atteindre le taux neutre des 3,0%. Notre scénario reste en faveur d’une hausse en décembre, une en mars et la dernière en juin 2019. À ce moment-là, la politique monétaire dépendra davantage de l’évolution de la conjoncture et des marchés. La Fed devrait donc se mettre en pause. Il n’y a pas eu de discussion au sujet de la fin du resserrement quantitatif, du futur cadre de la politique monétaire ou de la taille finale du bilan. Presque tous les membres du FOMC ont trouvé approprié de supprimer la référence à une politique monétaire accommodante. La suppression ne signale pas un changement de position mais une attente trop longue aurait donné une fausse indication sur la situation actuelle. Enfin, le compte rendu n’indique pas que le FOMC a été influencé par les récentes critiques du président Trump.

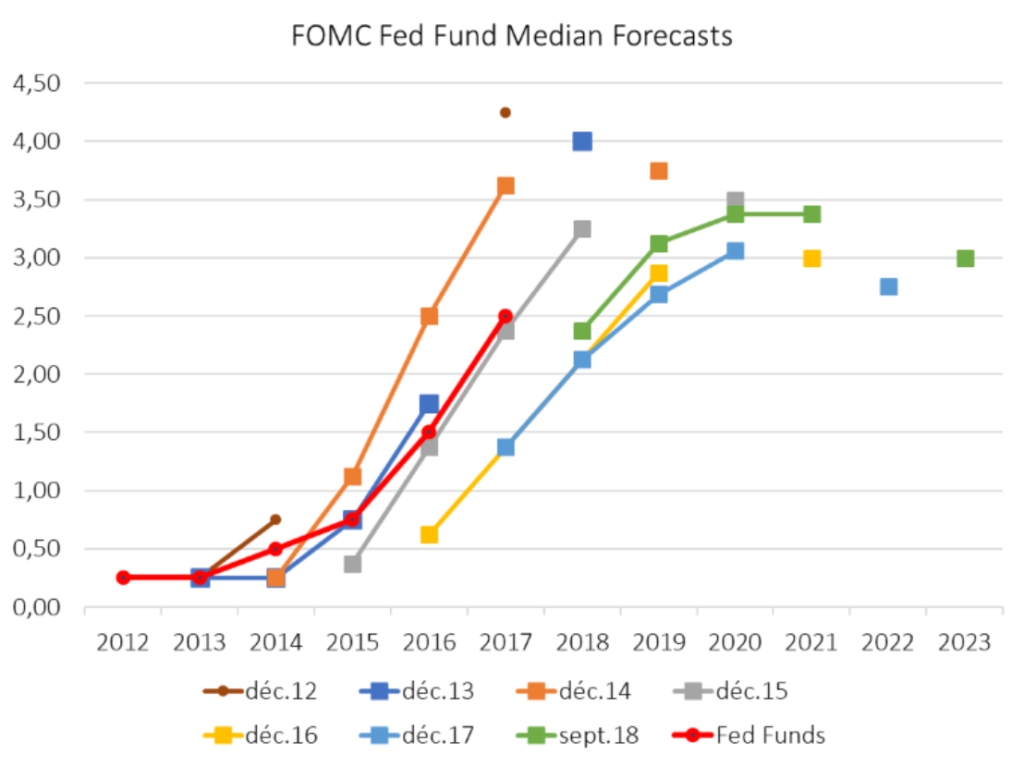

Les différents points de vue sur le niveau approprié des Fed Funds sont clairement explicités dans les dots. La médiane de long terme s’établit à 3,0%. Neuf membres du conseil estiment que les Fed Funds devraient être supérieurs à 3,0% d’ici la fin 2019, tandis que seulement six estiment qu’ils devraient être inférieurs à ces 3.0%. La grande question est de savoir si le FOMC est trop optimiste ? Au cours de la période 1992-2017, le FOMC a eu tendance à surestimer la croissance du PIB et le taux de chômage et, par voie de conséquence, à surestimer le niveau des Fed Funds à long terme.

Source: Heravest

Comme prévu, l’administration Trump n’a officiellement pas qualifié la Chine de manipulateur monétaire, bien que Trump l’ait réclamé. La Chine ne remplit seulement qu’un des trois critères (à savoir le premier) :

- Un excédent commercial bilatéral significatif avec les États-Unis d’au moins 20 milliards de dollars,

- Un excédent du compte courant d’au moins 3% du PIB,

- Un interventionnisme persistant, qui intervient lorsque les achats nets de devises étrangères sont effectués de manière répétée et représentent au moins 2% du PIB sur une période de 12 mois.

Néanmoins, le rapport incluait un langage très agressif à l’égard de la Chine. Il semble difficile de trouver une solution à la guerre commerciale / au conflit stratégique à court terme, l’économie américaine étant solide et la Chine ne souhaitant pas négocier sous la pression et semblant se préparer à un combat de longue durée. La prochaine série de réunions des banques centrales débute cette semaine avec la Banque du Canada et la BCE. La BoJ et la BoE suivront la semaine suivante à la veille des élections de mi-mandat aux États-Unis et de la prochaine réunion de la Fed.

- Les élections de mi-mandat aux États-Unis détermineront la nature de la politique fiscale et commerciale de l’administration Trump

- Les réactions sur le marché des changes à court terme devraient différer de celles de long terme