Date: 28 août, 2020 - Blog

Le procès-verbal de la réunion du 29 juillet du FOMC indique une certaine inquiétude quant à l’état de l’économie. Cela était dû à la reprise de la Covid-19 et au ralentissement des réouvertures de nombreux États. Les effets de la pandémie ont plus que compensé les pressions haussières sur certains prix. Ils ont été qualifié de désinflationnistes. Au sein du FOMC, il n’y a pas d’envie de modifier quoi que ce soit, malgré l’accord sur le fait que l’inflation demeurera inférieure à l’objectif d’inflation de 2% pendant un certain temps. Tout ce que nous avons obtenu, c’est l’accord selon lequel, au cours des prochains mois, il serait approprié de faire croitre la taille du bilan au moins au rythme des derniers mois.

La Fed maintiendrait la fourchette actuelle des Fed Funds au moins jusqu’à ce qu’un ou plusieurs résultats économiques spécifiques soient atteints. D’après le procès-verbal, elle pourrait déclarer, lors de la prochaine revue économique, que le chômage ne doit pas tomber en dessous de 5% et l’inflation remonter vers 2% , par exemple.

Les « dots » individuels des membres de la Fed suggèrent que seulement 2 membres s’attendent à ce que les taux soient relevés avant le début de 2023. Cela ne fera que renforcer le message selon lequel la Fed ne veut vraiment, vraiment, vraiment pas relever les taux de façon imminente. Cela permet d’ancrer encore plus solidement la partie courte de la courbe des taux.

L’enthousiasme limité pour le Yield Curve Control (YCC) exprimé dans les minutes a renforcé la tendance récente à la pentification de la courbe. Le YCC pourrait être utilisé par la Fed pour des achats d’actifs ciblés pour limiter la hausse potentielle des taux longs. La plupart des membres ont estimé qu’un plafond ou un objectif de taux n’apporterait probablement que des avantages modestes dans l’environnement actuel. Les membres de la Fed s’inquiètent des coûts potentiels d’un YCC, y compris la possibilité d’une expansion trop rapide du bilan et des difficultés dans la conception et la communication des conditions dans lesquelles une telle politique prendrait fin.

Les rendements devraient-ils commencer à augmenter de manière plus significative ? Peut-être lorsque le montant des émissions du Trésor accélèrera pour financer un déficit record.

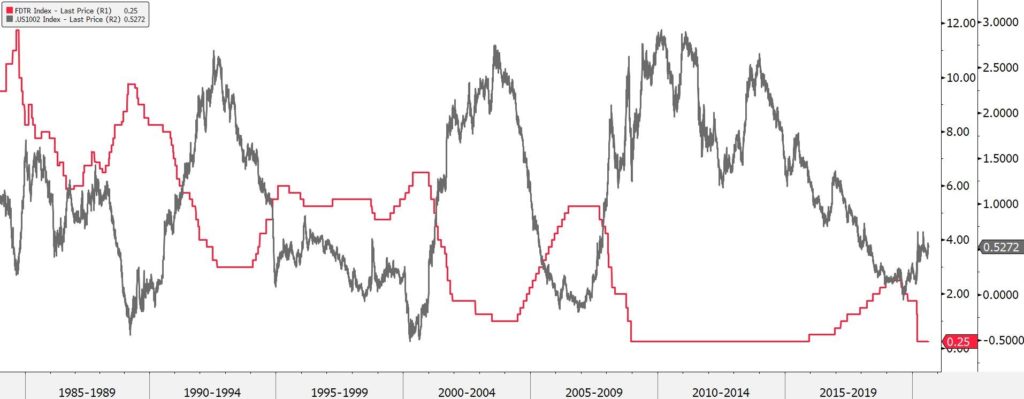

Fed Funds et courbe des taux

Source : Bloomberg

- Les taux longs américains ne sont pas si ancrés

- Le manque d’enthousiasme pour un contrôle de la courbe des taux maintient la tendance à la pentification de la courbe