Date: 2 mai, 2022 - Blog

La Banque centrale européenne a supprimé ses mesures de soutien cette année à un rythme le plus lent possible. La flambée de l’inflation pousse désormais les décideurs politiques à agir. Ils souhaitent désormais mettre fin au plus vite à leur programme d’achat d’obligations et remonter les taux directeurs dès juillet. Le grand obstacle jusqu’à présent à été leurs prévisions de plus long terme indiquant toujours que l’inflation reviendrait sous l’objectif de la BCE de 2,0% au cours des deux prochaines années. Les membres du Conseil des gouverneurs ont longtemps reproché à la BCE de sous-estimer l’inflation.

Le taux d’inflation n’a pas poursuivi sa rapide ascension des derniers mois.

La flambée des prix du carburant, de l’électricité et du gaz à partir de début mars au début de la guerre en Ukraine a été suivie de légers reculs et de mesures gouvernementales visant à réduire les taxes sur l’énergie. Cela s’est traduit par une légère modération de la composante énergétique de l’inflation. Les inquiétudes demeurent pour les mois à venir. La récente flambée des prix du gaz suite à la décision de la Russie de couper son approvisionnement à la Pologne et la Bulgarie illustre qu’il est possible que les prix de l’énergie augmentent à nouveau avec la poursuite de la guerre.

L’impact sur l’inflation cœur reste essentiel et inquiète la BCE. Les effets de second tour et les problèmes de chaîne d’approvisionnement s’ajoutent à des augmentations rapides des prix des biens et services, ce qui a fait bondir les prix sous-jacents de 2,9% en mars à 3,5% en avril. Les problèmes de la chaîne d’approvisionnement devant durer plus longtemps et s’aggraver à nouveau en raison des confinements chinois et de la guerre, l’inflation cœur devrait augmenter pendant la majeure partie de l’année.

Cette généralisation de l’inflation élevée renforce la pression sur la BCE pour qu’elle agisse rapidement, même si cette inflation reste enracinée dans des problèmes d’offre. Les choses bougent. De nouvelles estimations – partagées par l’économiste en chef Philip Lane le 14 avril – ont montré que l’inflation surpassera l’objectif jusqu’en 2024. La BCE semble désireuse de lutter contre les effets de second tour et de maintenir les anticipations d’inflation ancrées autour de 2,0%. Alors que l’économie reste faible et que ce n’est pas un environnement dans lequel la BCE peut augmenter les taux autant que la Fed, il ne faut pas s’attendre à ce que la BCE patiente davantage. Une première hausse devrait avoir lieu en septembre, si les perspectives économiques ne se détériorent pas sensiblement à compter de maintenant. C’est un grand « si », bien sûr, la guerre ajoute une énorme incertitude aux perspectives économiques européennes.

Les marchés s’attendent à des hausses d’environ 85pbs cette année, ce qui ramènerait le taux de dépôt de -0,5% vers le territoire positif pour la première fois depuis 2014. Une normalisation implique un retour au taux d’intérêt neutre. Il est estimé par la BCE entre 1% à 1,25%. Tous les décideurs de la BCE ont toutefois souligné que les perspectives pourraient radicalement changer d’ici là, car l’invasion de l’Ukraine par la Russie est une menace persistante pour la confiance et la pandémie de COVID-19 n’est pas non plus terminée.

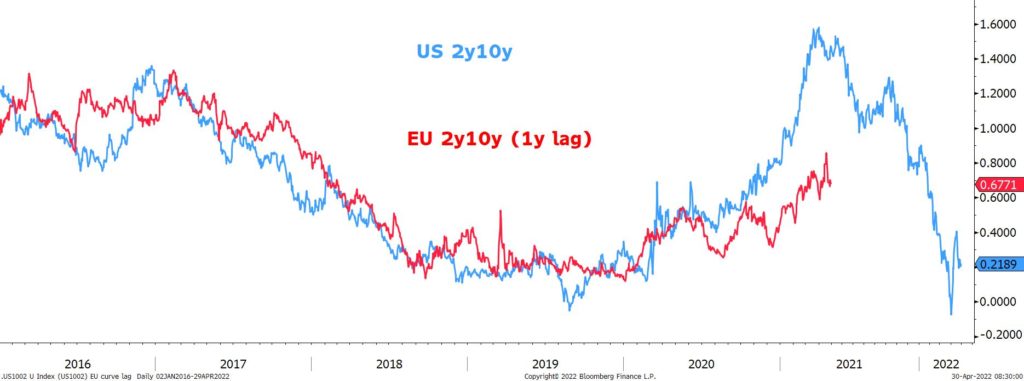

Courbes de taux américains et européens

Source : Bloomberg

- La pression monte sur la BCE pour qu’elle agisse le plus tôt possible

- La courbe des taux européens a un retard d’un an sur celle des États-Unis. La courbe des taux va s’aplatir