Date: 27 avril, 2023 - Non classifié(e)

« Nous assistons à une grande bascule, nous vivons la fin de l’abondance, la fin de l’insouciance ».

Macron, août 2022

La Grande Modération a été – accidentellement – flamboyante. Au cours des dernières décennies, les pays industrialisés ont bénéficié d’une croissance décente, d’une inflation faible et d’une volatilité macroéconomique quasi nulle. Le 21e siècle a marqué l’apogée mais aussi l’épilogue du modèle néolibéral poussé à ses limites.

Avec le recul, nous savons que la financiarisation et la politique monétaire hyperactives n’ont pas permis d’assurer la santé, la prospérité et le bien-être collectif de la société. Pire, elles ont encouragé les inégalités, l’endettement et détourné les capitaux des investissements productifs.

Deux chocs successifs, la pandémie et la guerre en Ukraine, accélèrent la transition

Pour relever les défis géopolitiques, sociaux, économiques et environnementaux, il faut une nouvelle vision

Le système bancaire, épicentre du système, devient obsolète

Les grandes sociétés de cartes de crédit et l’émergence d’une blockchain P2P parallèle (DeFi) avaient déjà défié les modèles d’affaires des banques traditionnelles ces dernières années. Plus sournoisement, l’adoption à grande échelle des services bancaires électroniques et mobiles par les clients ont donné naissance à un nouveau paradigme. Les clients peuvent déplacer des dépôts en un clic de souris. Cela s’est avéré indolore à l’ère de l’argent gratuit. Mais maintenant… Dernièrement, d’autres nouveaux prestataires, et non des moindres comme Apple, ont décidé de rivaliser pour capter l’épargne des petits investisseurs.

Un tel processus darwinien ne devrait pas être alarmant en soi. Cependant, les causes profondes des derniers accidents bancaires résultent également de l’échec (de l’obsolescence ?) de la réglementation et de la supervision. Ces dernières années, la Fed a de facto perdu le contrôle de banques relativement petites et la Finma helvétique n’a ni pris acte ni agi face aux problèmes de longue date du Crédit Suisse.

Heureusement, les dernières mesures d’urgence destinées à calmer l’hémorragie des dépôts aux États-Unis apporte un soulagement à court terme. Les chances d’une crise bancaire imminente ont diminué.

Le message du marché des CoCos : la débâcle du CS est spécifique / idiosyncrasique

Mais la nouvelle vague d’ingénierie financière des autorités américaines ne résoudra pas le problème fondamental. De nombreuses petites banques régionales américaines ne sont pas assez surveillées, leurs portefeuilles de prêts trop fortement concentrés, leurs refinancement / déposants trop volatiles. Certes, aucune n’est systémique, mais dans l’ensemble, elles se taillent la part du lion dans le financement des marchés américains de l’immobilier commercial et du crédit automobile !

La méthode d’intervention de la Fed rappelle la vieille méthodologie néolibérale : d’abord noyer de liquidités (par le biais de la Discount Window et du Bank Term Funding Program). Ensuite, ne pas hésiter à contourner les règles (comptables) : les prêts accordés par le BTFP et la fenêtre d’escompte masquent les pertes (non réalisées) des banques en bouchant temporairement les trous dans leurs bilans. Ce carry trade de la Fed – dont le bilan a d’ailleurs aussi été profondément dégradé par… les mêmes pertes latentes (!) sur les obligations du Trésor – rend l’action des agences de notation privées cornélienne, voire impossible.

La Fed augmente ses pertes du QE/T en se chargeant davantage d’obligations dégradées à leur valeur nominale

La très partielle normalisation de la politique est insuffisante

Avoir été ¨too loose for much too long¨ a pourtant quelques avantages. La Fed et la BCE ont réussi à restaurer l’inflation, qui est finalement un moindre mal que la déflation… (par la dette). La tentative de normalisation de la politique monétaire représente également un changement vertueux majeur de l’état d’esprit des agents économiques :

- La fin de la répression financière / ZIRP entraîne une baisse de la propension à s’endetter et à spéculer

- La restauration de taux réels positifs se traduira à terme par une plus grande propension à investir le capital dans des facteurs productifs

Pourtant, les marchés accros à la liquidité n’apprécient pas et convulsent. Alors que les taux directeurs nominaux ont quitté leur zone anormale, la réduction de la taille du bilan de la Fed reste un vœu pieux. Nous pourrions bien, plutôt, réinstaller le QE quand l’activité économique plongera plus sérieusement en 2e moitié d’année.

Il est urgent, mais peu probable, que le contexte macroprudentiel soit reformé. Cela reviendrait à blâmer les régulateurs responsables des débâcles, ainsi que les hommes politiques qui ont mis en place le cadre juridique inadéquat. C’est totalement inimaginable. Les choses pourraient peut-être changer après les élections présidentielles de 2024, en fonction de leurs résultats. À moins que d’autres accidents financiers majeurs ne surviennent d’ici là, nécessitant la désignation d’un ou de plusieurs boucs émissaires. Un renforcement de la supervision des petites banques américaines est probable. Ainsi que, peut-être, une augmentation de la limite de l’assurance sur les dépôts des clients des banques. Ces deux initiatives politiques ne résoudront pas le problème à la racine.

Les crises successives n’ont pas été suffisamment graves pour déclencher un changement rapide des politiques

Une – improbable – impasse sur le plafond de la dette pourrait accélérer le rythme de la restructuration des politiques

Une nouvelle conscience en gestation, pour de nouvelles Visions ?

Les preuves anecdotiques abondent pour montrer que le monde est en train de profondément changer.

Le nationalisme et les préoccupations sécuritaires prennent le dessus. D’où les programmes votés sur les semi-conducteurs américains, l’inflation et les relocalisations. L’UE met également en place des plans ambitieux de transition énergétique. Les pays scandinaves, neutres depuis l’après-guerre, changent de camp et rejoignent l’OTAN. L’Australie et le Japon se réarment activement, voire n’excluent plus l’arme nucléaire.

L’appropriation des avoirs de la banque centrale russe et le blocage des comptes des oligarques ont créé des précédents entraînant une insécurité juridique palpable dans les pays du Sud ou « non alignés ». Les décideurs politiques suisses se sont mobilisés en un week-end, allant jusqu’à mettre en péril les sacro-saints principes de l’État de droit.

Devant le Council of Foreign Relations, mi-avril à New York, Mme Lagarde a surpris par la liberté de ton de sa conférence. Elle a parlé ouvertement des nouveaux impératifs des banquiers centraux. Pour elle, la transition

vers une « économie de guerre » se traduira par :

- moins d’indépendance / plus de coordination entre les banques centrales (du même bloc)

- des Euro-obligations

- des monnaies numériques de banques centrales

Elle évoque plus implicitement la hausse inévitable de l’inflation structurelle, donc :

- une prochaine révision (à la hausse) des objectifs d’inflation des banques centrales

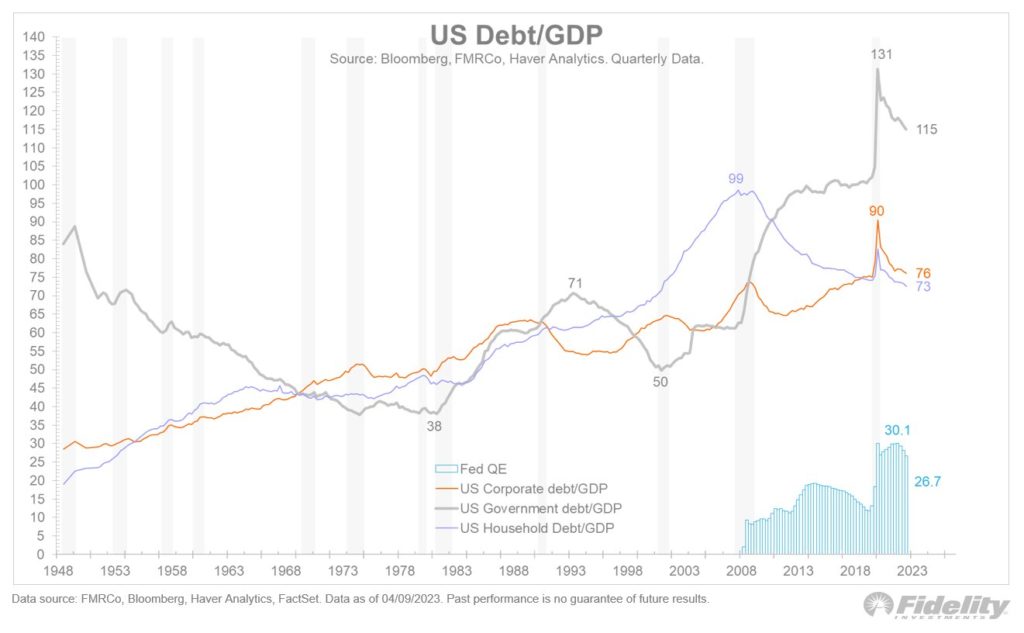

Une forte croissance du PIB nominal (comme en 2021-2) est nécessaire pour faire baisser le ratio dette/PIB

Le monde change sous nos yeux, de manière structurelle

Une solution négociée entre la Russie et l’Ukraine n’interromprait pas cette évolution séculaire

- Les pays industrialisés n’ont d’autre choix que de maîtriser les taux d’intérêt

- Les banques centrales perdront leur indépendance et seront obligées d’adopter des objectifs d’inflation plus élevés

- Le cadre macroprudentiel, de supervision et de réglementation doit être réinitialisé pour garantir la stabilité financière

- Les corrélations entre les actifs seront instables et les marchés plus volatils qu’au cours des dernières décennies

- Au cours des prochaines années, pour dégager une bonne performance ajustée du risque il faudra :

- moins de compétences en matière d’allocation tactique et de suivi des tendances

- plus de capacités à sortir des sentiers battus : remettre en question les indices de référence, revoir l’allocation d’actifs stratégique et remodeler l’univers d’investissements