Date: 15 décembre, 2022 - Non classifié(e)

Le réveil de la Chine

L’USD a régné en maître en 2022, poussé par le cycle de resserrement le plus agressif de la Fed depuis les années 1980. La Fed n’était pas le seul moteur. Une confluence de facteurs, notamment la crise énergétique européenne, la stricte stratégie chinoise de zéro COVID, les tensions géopolitiques américano-chinoises et les bouleversements politiques au Royaume-Uni ont contribué à pousser l’USD en territoire de surévaluation.

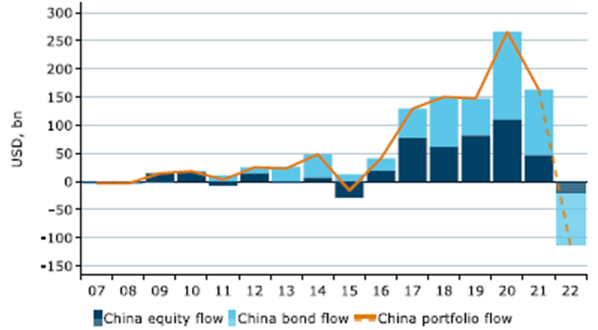

Flux de portefeuille en Chine

Source : ANZ

Les sorties de capitaux ont été l’un des principaux moteurs de la baisse du CNY. Cette année, les flux en actions vers la Chine ont été touchés par les difficultés économiques et l’invasion russe de l’Ukraine. Les flux obligataires ont souffert du cycle de resserrement de la Fed et de taux longs US beaucoup plus élevés. Les autorités locales ont agi afin de ralentir la dépréciation du renminbi face au dollar. Elles semblent à l’aise avec le rebond actuel.

L’espoir renait. La Chine vient d’annoncer qu’elle assouplissait ses contraintes Covid. Tout d’abord, de nombreuses personnes n’auront plus besoin de se tester.

Deuxièmement, les patients positifs au Covid présentant des symptômes moins graves pourront se mettre en quarantaine à leur domicile au lieu de rester dans des installations d’isolement.

Enfin, la croissance semble redevenir l’objectif principal du Politburo. La majeure partie de sa dernière réunion s’est concentrée sur la croissance, notamment en préconisant une relance budgétaire active et en soulignant que l’économie devrait tirer parti de la consommation et des infrastructures pour accroître la demande intérieure. La politique monétaire n’est plus l’outil de prédilection pour relancer l’économie.

Les autorités chinoises soulignent souvent qu’elles recherchent la stabilité du renminbi. Elles le surveillent sur une base pondérée par les échanges commerciaux, en lien avec les flux du compte courant, mais aussi contre l’USD, ce qui a une incidence sur les flux de la balance des capitaux. Le renminbi continue d’être géré, certes avec beaucoup plus de flexibilité que ces dernières années.

Cette année, les autorités ont utilisé la fixation quotidienne pour envoyer des messages sur la nécessité de ralentir la dépréciation du renminbi, modifié les réserves obligatoires sur les dépôts étrangers et donné des orientations aux grandes banques commerciales d’État qui dominent le marché des changes.

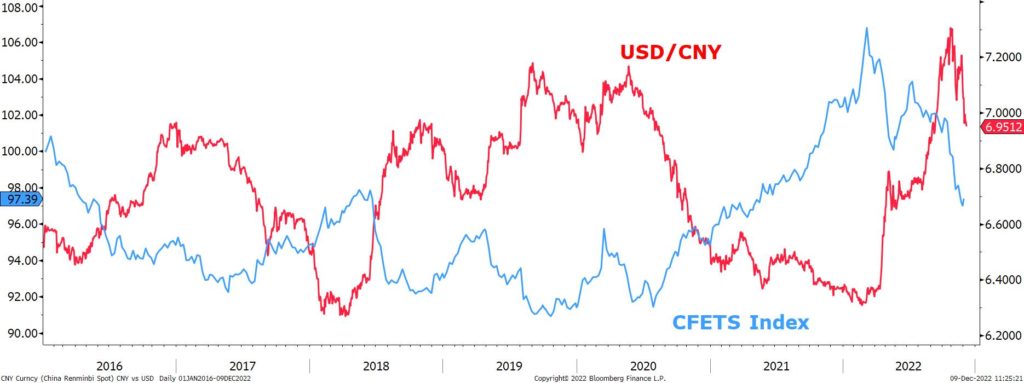

Source : Bloomberg

Suite aux nouvelles positives venant de Chine sur sa politique Covid, le yuan s’est apprécié et est repassé sous la barre des 7.0 pour la 1ère fois depuis septembre. Le CNY a beaucoup fluctué cette année, tant contre l’USD que contre son panier pondéré. Il est encore sensiblement en baisse malgré son récent rebond. Sur une base pondérée par les échanges commerciaux, il a baissé de 5% cette année.

Le récit entourant l’économie chinoise et le CNY a été très négatif pendant la majeure partie de 2022, exerçant une énorme pression baissière sur le CNY. Il y a eu un brusque changement de ton après le Congrès du Parti, le gouvernement annonçant des mesures concrètes pour rouvrir l’économie et des mesures pour soutenir le secteur immobilier. Il n’en est qu’à ses débuts et le chemin de la reprise sera chaotique, mais les perspectives pour 2023 s’améliorent. Nous attendons un retour des flux de capitaux.

- Les autorités chinoises desserrent l’étau. La politique chinoise de zéro-Covid est finie. Les flux reprendront avec l’amélioration économique cyclique

- Les investisseurs reconsidéreront les actifs chinois. Les obligations et le CNY devraient être les principaux bénéficiaires