Date: 15 septembre, 2022 - Non classifié(e)

Dans un contexte d’inflation persistante et élevée, la Banque centrale européenne a procédé, comme attendu, à la plus forte hausse de taux depuis la création de l’Union en relevant son taux directeur de 75pbs à 0,75%. Elle a rejoint le club des 40 banques centrales ayant déjà relevé leurs taux de 75pbs ou plus.

La BCE a également mentionné que l’inflation demeure beaucoup trop élevée et que de nouvelles hausses de taux seront nécessaires. Elle a considérablement revu à la hausse ses prévisions d’inflation à 8,1% en 2022, 5,5% en 2023 et 2,3% en 2024. Cela est conforme au consensus du marché pour 2022 et 2024, mais nettement supérieur (4,8 %) pour 2023. La BCE a finalement reconnu un tassement de la croissance. L’économie de la zone euro devrait stagner entre la fin 2022 et le début 2023. Plus largement, elle a abaissé ses projections de croissance à 3,1% pour 2022, à seulement 0,9% pour 2023 et à 1,9% pour 2024.

Au cours des prochaines réunions, la BCE devrait encore relever ses taux pour freiner la demande et se prémunir contre le risque d’une hausse persistante des anticipations d’inflation. Même si le plongeon en récession de la zone euro se précise, la BCE profitera de l’acquis de croissance accumulée au S1 lui permettant de relever ses taux jusqu’à la fin de l’année. Elle devrait annoncer une nouvelle hausse de 75pbs fin octobre, plus une nouvelle de 50pbs en décembre, portant son taux directeur à 2,0% d’ici la fin de l’année.

Comme la BCE l’a reconnu, la dynamique économique devrait fortement ralentir au S2. Des enquêtes récentes suggèrent un ralentissement de la croissance et une probable récession de la zone euro dans les mois à venir. Pour le mois d’août, les indices PMI manufacturier et des services de la zone euro étaient tous deux inférieurs au niveau minimum pour ne pas tomber dans une période de contraction économique. Le risque d’une récession de la zone euro débutant d’ici la fin de l’année reste d’actualité, ce qui devrait également signifier la fin du cycle de resserrement de la BCE. Ainsi, elle devrait garder ses taux inchangés en 2023.

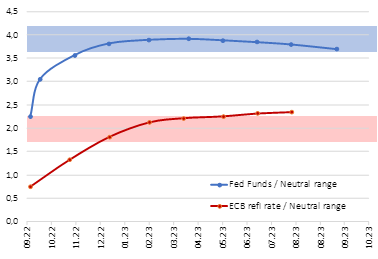

Le marché anticipe déjà des taux directeurs en territoire restrictif

En ce qui concerne les réinvestissements des programmes d’achat d’actifs, la BCE a l’intention de poursuivre le réinvestissement du produit des obligations arrivant à échéance dans le cadre du programme d’achat d’actifs pendant une période prolongée, et de continuer à réinvestir le produit du programme d’achat d’urgence en cas de pandémie au moins jusqu’à la fin de 2024.

- Même si la BCE est toujours beaucoup complaisante quant à la croissance (+0,9%) en 2023, la question demeure de savoir si elle serait vraiment disposée à poursuivre un resserrement aussi agressif que prévu si la récession devenait réalité. Relever les taux à l’approche d’une récession est une chose, les relever pendant une récession en est une autre

- Le spread italien restera défendu par la Banque. Il ne semble pas y avoir eu de discussion approfondie sur le resserrement quantitatif lors de cette réunion. Les obligations d’Etat italiennes sont attractives