Date: 28 juillet, 2022 - Non classifié(e)

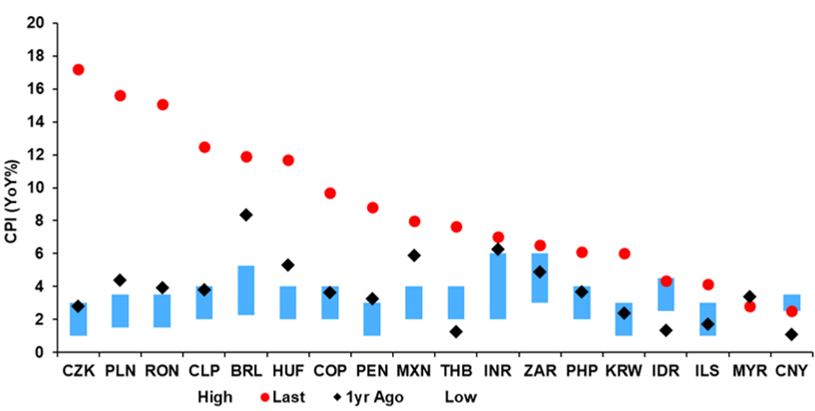

Dans plusieurs marchés émergents, les taux courts sont à leurs plus hauts niveaux depuis 20 ans et nettement supérieurs à ceux des pays développés. Depuis 20 ans, les émergents n’ont pas démontré une capacité à lutter contre l’inflation. Plusieurs banques centrales émergentes ont considérablement resserré leurs politiques monétaires plus tôt et bien plus qu’au sein des marchés développés. Mais les décideurs émergents ont également perdu le contrôle de l’inflation. L’inflation est désormais supérieure aux objectifs explicites des banques centrales dans 15 des 18 économies.

Inflation dans les pays émergents

Source : Bloomberg

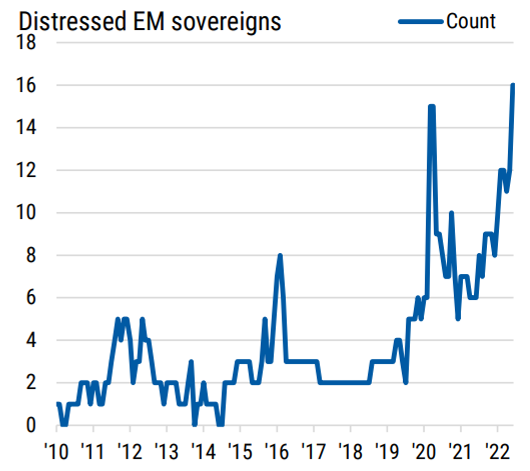

Ces derniers mois, les émergents ont subi une pression extrême. Non seulement en raison de l’inflation domestique, mais aussi une Fed plus restrictive combinée à la détérioration des perspectives de croissance mondiale ont contribué à la correction massive. Les primes de risque des actifs émergents ont augmenté, le nombre d’émetteurs souverains émergents en difficulté (spread supérieur à 10%) a plus que doublé ces 6 derniers mois pour atteindre un niveau record. Cela représente 235 milliards de dollars d’obligations ou 17% du marché de la dette souveraine émergente en devises fortes. Plus de 5 ans de performance ont été anéantis après la chute sans précédent de 18 % de la dette émergente cette année.

Nombre d’émetteurs souverains émergents en détresse

Source : Morgan Stanley

Le rôle du FMI devrait rester au centre des préoccupations, non pas en tant qu’institution de prévision, mais compte tenu des inquiétudes croissantes concernant les vulnérabilités généralisées de la dette souveraine des pays émergents. Les gouvernements des pays émergents sont confrontés à des compromis difficiles lorsqu’ils recherchent un financement en urgence dans le contexte inflationniste actuel. Les réformes ordonnées par le FMI comprennent souvent des réductions des dépenses publiques ou des hausses d’impôts, une politique monétaire plus stricte et une réduction des subventions. Les pays qui ont de meilleurs antécédents en matière de coopération et de réformes avec le FMI, ainsi qu’une instabilité politique moindre devraient être mieux placés pour maintenir leur soutien financier.

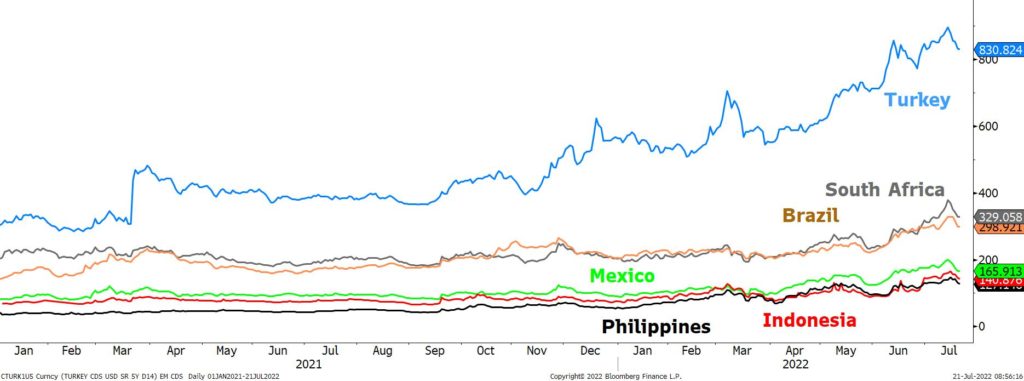

Cette année le Sri Lanka a été le premier pays à ne pas honorer le paiement sur ses obligations étrangères. La Russie a suivi en juin. Aujourd’hui, l’attention se porte vers le Salvador, le Ghana, l’Égypte, la Tunisie, le Pakistan, l’Argentine et l’Ukraine. De nombreux pays ont effectivement perdu l’accès aux marchés des capitaux. Les investisseurs ont soustrait 50 milliards de dollars cette année des marchés obligataires émergents. Certains petits émetteurs sont à risque comme le Ghana (avec un spread sur 5 ans à 2100bps), l’Argentine (2000), l’Egypte (1300), l’Equateur (1000), le Nigeria (975) ou l’Angola (950) mais pas seulement. Cependant, les investisseurs ne croient pas à un effet domino sur les grands acteurs émergents systémiques comme le Brésil (300), l’Afrique du Sud (330) ou le Mexique (165) qui ont des balances extérieures et des stocks de réserves de change assez solides. Ces dettes se négocient à des niveaux logiques étant donné le degré d’incertitude de l’économie.

La seule exception majeure est la Turquie. Comme la plupart des pays importateurs de matières premières, elle a récemment été dégradé à B par Fitch et fait face à des perspectives négatives dans les 3 principales agences de notation en raison de pressions externes et d’une politique imprévisible. Cependant, compte tenu de son appartenance à l’OTAN et son implication dans l’accord céréalier signé entre la Russie et l’Ukraine, elle pourrait obtenir des soutiens financiers internationaux pour éviter un défaut ou le gérer.

Spreads des CDS à 5 ans des souverains émergents les plus connus (bps)

Source : Bloomberg

- Le période de stress sur les émergents va perdurer. Les défauts ont commencé et devraient continuer

- Ce n’est qu’une fois que nous verrons les tactiques de lutte contre l’inflation des décideurs porter leurs fruits que nous pourrons commencer à devenir constructif sur les émergents