Date: 12 octobre, 2023 - Non classifié(e)

Qui est responsable du manque d’appétit pour les obligations du Trésor ?

La phase de correction a débuté le 1er août, lorsque Fitch a abaissé la note des États-Unis et que le gouvernement a annoncé une hausse des émissions. La baisse s’est poursuivie avec la hausse des prix des matières premières et le message de la Fed de taux durablement élevés en supprimant deux baisses pour les « dots » pour 2024.

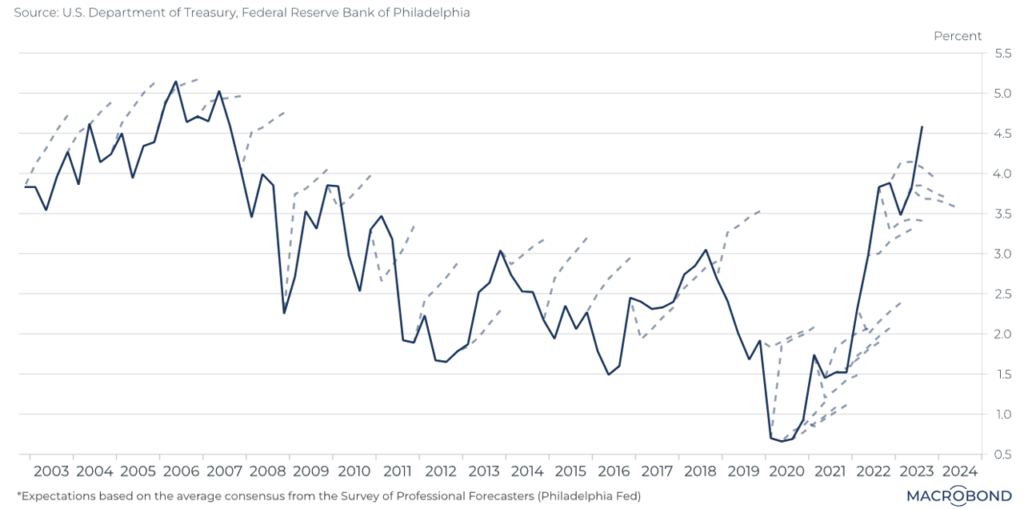

L’enquête de la Fed de Philadelphie auprès des professionnels est l’un des plus anciens exercices de prévision. De 2003 jusqu’au début de la pandémie, les meilleurs économistes ont souvent prédit que les taux obligataires allaient augmenter, pour ensuite voir les taux chuter. Après le pire de la pandémie, la baisse du marché obligataire a finalement débuté, mais la hausse des taux a dépassé les attentes des prévisionnistes. L’année dernière montre à quel point les prévisionnistes sont devenus haussiers, à savoir anticipant une baisse des taux. Pour l’instant, le marché défie encore une fois leurs attentes.

Une autre pièce importante du puzzle est la dynamique de la demande en bons du Trésor. Avec le retrait de la Fed (le plus gros acheteur depuis la pandémie), les investisseurs réels nationaux, les fonds monétaires et les ménages ont absorbé l’offre supplémentaire.

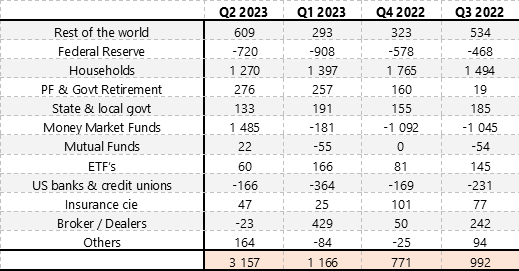

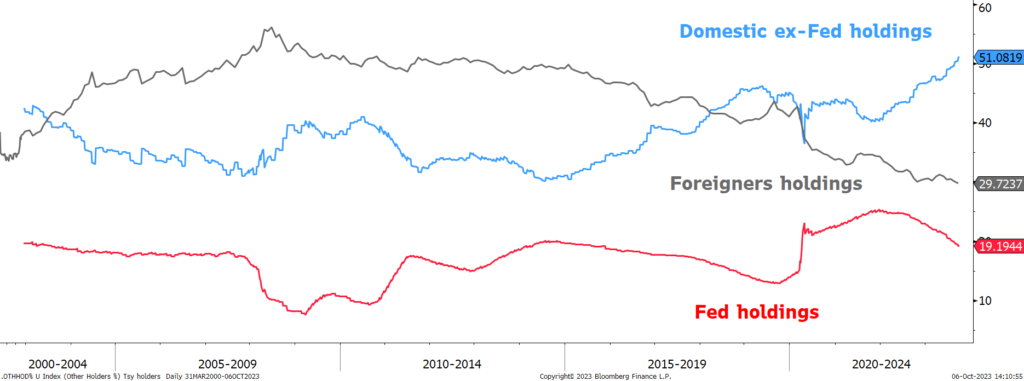

Depuis le pic d’avril 2022, le bilan de la Fed est passé de 9’000 à 7’900 milliards. Ce premier milliard s’est accompagné d’une hausse sensible des taux des Fed Funds. La Fed a déclaré qu’elle envisageait de réduire encore ses détentions de 1’500 milliards d’ici mi-2025. L’augmentation du rythme et du volume d’offre de bons du Trésor est intervenue à un moment où le paysage géopolitique a modifié l’équilibre de la demande entre les investisseurs étrangers et nationaux. Les banques ont régulièrement réduit leurs avoirs au cours de l’année écoulée. Avec la forte hausse des taux, les pertes non réalisées dans les bilans des banques ont fortement augmenté, freinant encore davantage leur appétit de développer leurs portefeuilles. La crise bancaire régionale a conduit à une liquidation des avoirs bancaires, même si une partie de cette liquidation a été absorbée par les grandes banques. En conséquence, les avoirs des ménages et des fonds monétaires ont fortement augmenté.

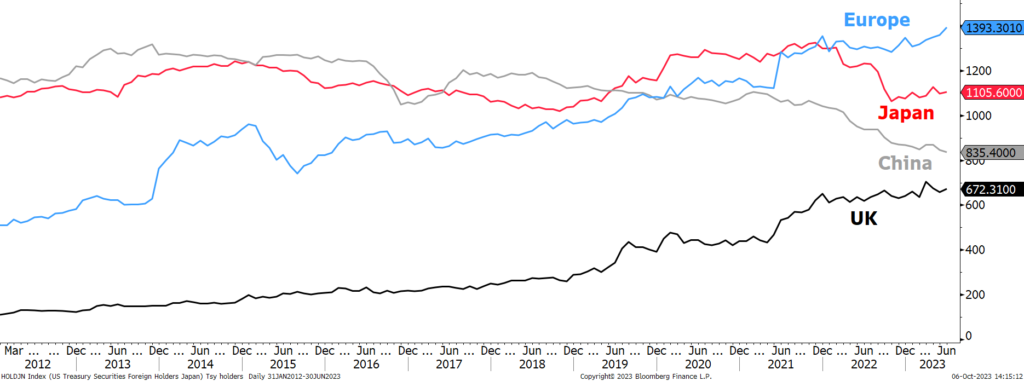

Même si on a beaucoup parlé du déclin de la demande étrangère, la demande des investisseurs étrangers est restée relativement stable. La Chine a régulièrement réduit ses avoirs en Treasury depuis 2013, passant d’un pic de 1’290 à 821 milliards aujourd’hui. Les avoirs japonais ont culminé à 1’300 milliards en 2021 et ont reculé à 1’100 milliards. Malgré ces baisses, les avoirs étrangers sont restés relativement stables et proches des sommets historiques, à 7’650 milliards de dollars, car d’autres pays sont intervenus.

Cette normalisation a encore accentué la pentification de la courbe des taux. En faisant une analogie avec 2018/19 et le « taper tantrum », il est difficile d’imaginer un monde sans une plus grande volatilité. Cependant, la magnitude actuelle de la hausse des taux correspond à celle de ces deux épisodes.

La Fed sera prochainement contrainte de suspendre son QT, sinon le refinancement du Trésor et le coût de la dette deviendront insoutenables

Taux US à 10 ans et prévisions professionnelles

Principaux détenteurs de bons du Trésor US par catégorie (% de la dette négociable)

Les avoirs étrangers proches de leurs plus hauts à 7’600 milliards, malgré une demande moindre de la Chine et du Japon

Flux de dette négociable du Trésor américain (mds $) – La Fed et les banques ont fortement réduit leurs avoirs