Date: 10 novembre, 2022 - Non classifié(e)

Une autre hausse gigantesque mais le « virage » arrive

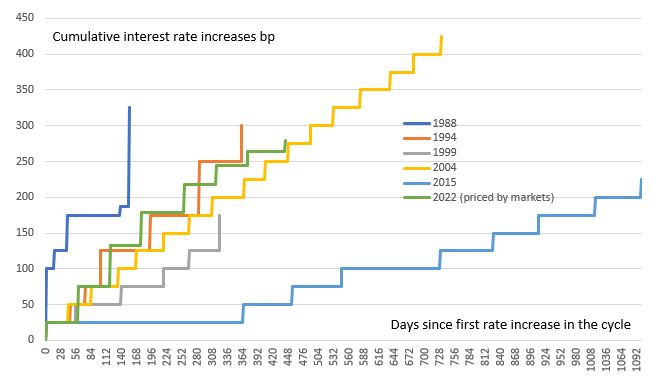

Pas de surprise de la part de la Fed qui a relevé les Fed Funds pour la 4ème fois d’affilée de 75bps, portant le resserrement cumulé de sa politique à 375bps depuis mars et les Fed Funds à 3,75-4,00%. C’était une décision unanime. Cependant, il y a quelques changements majeurs dans la déclaration et la conférence de presse de Powell a suggéré que nous verrons une réduction de la taille des hausses de taux à l’avenir, peut-être couplée à un point final plus élevé pour les taux.

Hausses cumulées des taux d’intérêt

La Fed continue d’anticiper que de nouvelles hausses des Fed Funds seront appropriées, jusqu’à ce que l’orientation de la politique monétaire soit suffisamment restrictive pour faire reculer l’inflation à 2,0% au fil du temps. Mais il y a une mise en garde importante. Le Comité examinera le durcissement cumulé de la politique monétaire, les décalages avec lesquels la politique monétaire affecte l’activité économique et l’inflation, ainsi que les évolutions économiques et financières. Cela suggère qu’ils ont déjà fait beaucoup de chemin et qu’il est peut-être temps de ralentir un peu le rythme.

Il s’agit d’un changement clé qui avait été signalé par le gouverneur de la Fed Waller et la présidente de la Fed de San Francisco Daly en octobre. Cette dernière avait laissé entendre que la Fed envisageait de ralentir le rythme des hausses, mais nous n’en sommes pas encore là. Il est important de souligner que cela ne signifie pas que les hausses de taux vont s’arrêter. Powell lors de la conférence de presse a souligné une distinction importante entre le rythme des hausses de taux et ce qui sera le niveau de taux ultime ou terminal. La Fed souhaite resserrer suffisamment et ne pas assouplir trop tôt.

À l’heure actuelle, les marchés anticipent un rythme plus lent de hausses de taux et un taux terminal légèrement inférieur. Nous privilégions 50pbs en décembre et 50pbs en février et considérons qu’il s’agira d’un pic. Comme le président de la Fed, Jerome Powell, l’a admis à plusieurs reprises, la politique monétaire fonctionne avec des décalages longs et variés et après avoir augmenté les taux de 375pbs, il est logique de relever de manière moins agressive. Certes, la vitesse à laquelle les taux des bons du Trésor, les taux hypothécaires et les autres coûts d’emprunt ont augmenté provoque des tensions économiques, notamment sur le marché du logement, et les craintes de récession se propagent sans aucun doute.

Néanmoins, la Fed aimerait clairement voir des preuves que les pressions sur les prix commencent à se modérer. Le CPI et le déflateur du PCE cœur (hors alimentation et énergie) continuent d’afficher des hausses de 0,5% ou 0,6% d’un mois sur l’autre. Il faudra des chiffres plus proches de 0,1%/0,2% pour ramener l’inflation annuelle à 2,0 % au fil du temps. Cela dit, nous aurons deux publications sur l’inflation prévues avant la réunion de la Fed de décembre – le CPI d’octobre jeudi et le rapport de novembre le 13 décembre. Si nous pouvions obtenir un 0,3% ou 0,4% d’un mois sur l’autre pour le CPI cœur dans l’un des deux, couplé à de nouveaux signes d’un ralentissement généralisé et d’un relâchement des pressions sur les prix, cela donnerait à la Fed le feu vert pour opter pour un mouvement de 50bps. Des éléments montrent une économie américaine entrant en récession avec le ralentissement des loyers, la chute des prix des voitures d’occasion et le recul rapide de la capacité de fixation des prix des entreprises devraient contribuer à modérer l’inflation.

- Le message est clair – quelque chose de différent se matérialisera probablement lors de la réunion de décembre

- Powell a déclaré qu’il serait approprié de ralentir le rythme du resserrement dès que la Fed se concentrera sur la recherche d’un taux terminal suffisamment restrictif pour ramener l’inflation à 2% Powell pense que ce taux sera supérieur à la médiane de 4,8% anticipée en septembre

- Le danger que court ici la Fed est une baisse significative des taux de marché. Jusqu’à présent, le taux terminal à 5,0% se maintient. Mais il y a des risques pour qu’il soit revu à la baisse