Date: 6 octobre, 2022 - Non classifié(e)

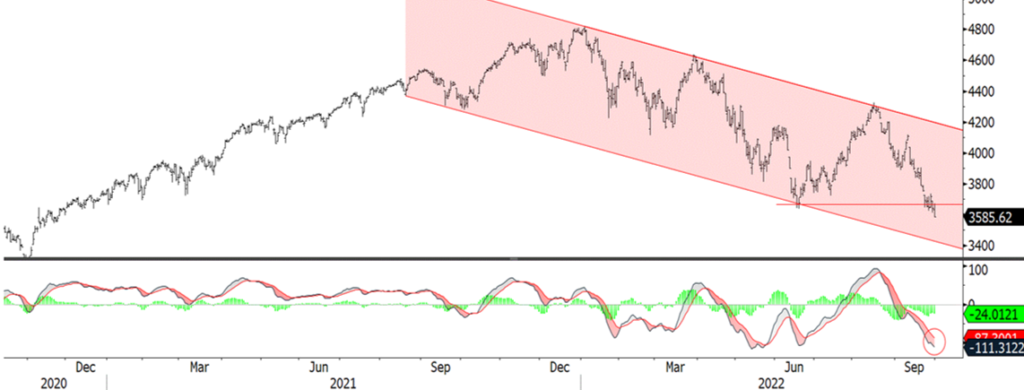

Le S&P 500 est en situation survendue (MACD) et les lignes Bollinger s’écartent

Il deviendrait intéressant d’initier un signal d’achat tactique sur les actions. Mais en cassant le support des 3’675, on peut s’attendre à la poursuite de la correction jusqu’à 3’440-3’400 (encore 4% de baisse). Les différents oscillateurs Avance-Déclin montrent que la demande reste faible dans les hausses. On craint une capitulation des investisseurs retail qui jusqu’à maintenant n’ont pas cédé à la panique ; les inquiétudes sur le secteur immobilier pourraient les pousser à vendre les actions pour protéger leur fortune globale. Les faiblesses boursières d’Apple, seraient-elles les prémisses d’une capitulation des investisseurs retail ?

S&P 500

Source : Bloomberg

En septembre, le S&P 500 a chuté de 9.3%, ce qui porte la correction 2022 à 24.8%. Le MSCI Monde a corrigé de 26.4% et l’Euro Stoxx 50 de 22.8% (en EUR). Les opportunités d’achat restent pour le moment dans une configuration de bear market.

Pour commencer à devenir plus constructifs sur les actions, il faudrait que :

- Les investisseurs perçoivent que la Fed arrive au bout de son processus restrictif et annonce le succès de son combat contre l’inflation. Les différents gouverneurs de la Fed ne sont pas du tout dans cette logique. En août, le core PCE, l’indicateur suivi par la Fed, a progressé à 4.9%, bien au-dessus de son objectif de long terme de 2%.

- Les investisseurs aient une meilleure visibilité sur l’évolution des profits des sociétés. Factset attend une progression des profits US de 2.9% au 3T22 contre +9.8% à fin juin. On est donc clairement dans une réduction des estimations de croissance. Les investisseurs vont donc attendre les résultats américains qui commenceront le 14 octobre avec les grandes banques.

Nike vient de publier des résultats supérieurs au prévisions, mais le groupe affiche une forte hausse des inventaires qui devrait peser sur les profits ces prochains mois.

Aujourd’hui, on est obligé de tenir compte de la géopolitique

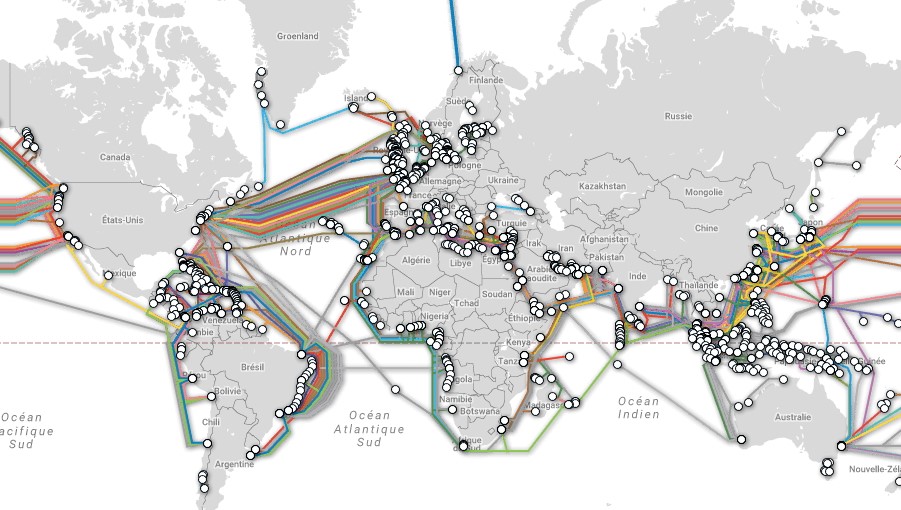

Le conflit Russie-Ukraine devient un conflit Russie-Occident avec des disruptions importantes énergétiques et alimentaires. Les sabotages sur Nord Stream 1 et 2 pourraient annoncer des événements plus graves encore comme les coupures des câbles sous-marins utilisés pour les télécommunications, l’internet et l’électricité. Une guerre hybride se met en place, c’est-à-dire l’utilisation de moyens non-conventionnels qui sont plus dans une zone grise pour intimider ou envoyer des messages difficilement attribuables.

Les continents sont reliés entre eux par des câbles internet, de télécommunications et des lignes électriques qui passent sous les mers. S’ils étaient endommagés, un chaos sans précédent affecterait de nombreux pays du monde et l’Europe en particulier. La totalité des communications électroniques intercontinentales transitent par les câbles sous-marins. On compte plus de 400 lignes sous-marines. Les transactions financières SWIFT transitent par ses câbles. Autre source d’inquiétude, le renseignement qui utilise ces lignes pour échanger des informations stratégiques à la sécurité des Etats. Ces dispositifs sont surveillés de près et en permanence par les vaisseaux de la marine des pays européens d’autant que depuis plusieurs années des navires militaires Russes ont été aperçus près des côtes irlandaises par où passent ces autoroutes de l’information. Les câbles sous-marins de télécommunications Celtic Norse et AEConnect-1 qui relient l’Irlande aux États-Unis sont très importants, car la totalité des communications mondiales et des transactions financières transitent par ces câbles. L’autre cible dont on parle moins pourrait être les câbles électriques sous-marins qui permettent d’acheminer de l’électricité d’un pays à l’autre. Il y a tout juste un an, la liaison la plus longue du monde, 720 kilomètres, est entrée en service entre la Norvège et le Royaume-Uni.

Carte des câbles sous-marins (GEM ONU)

Vendredi dernier, les pays de l’UE ont trouvé un accord pour récupérer une partie des « superprofits » des producteurs d’électricité (nucléaire et énergies renouvelables) pour les redistribuer aux consommateurs. Mais ils restent divisés sur un plafonnement du prix des importations de gaz russe, car il limiterait l’approvisionnement, alors la disponibilité du gaz et la sécurité de l’approvisionnement sont plus importantes que le prix.

L’Allemand RWE va acquérir le producteur américain d’électricité verte Consolidated Edison pour $6.8 milliards. C’est une des plus importantes opérations dans les énergies renouvelables aux Etats-Unis. Cette acquisition va doubler le portefeuille d’énergies renouvelables de RWE. RWE a révisé à la hausse de 30% ses profits pour 2022 grâce à l’augmentation des prix de l’électricité. Des taxes sur les superprofits ne vont pas empêcher les producteurs d’électricité de faire d’extraordinaires profits en 2022 et probablement en 2023, et cela permettra d’accélérer les investissements dans les énergies vertes. RWE a annoncé un plan Growing Green Strategy qui implique des investissements totaux de €50 milliards d’ici à 2030. Le Qatar Authority Fund va soutenir cette acquisition à hauteur de €2.4 milliards. On devrait voir d’autres grands producteurs d’électricité ou de pétrole acquérir des sociétés plus petites dans les énergies vertes.

Ce mercredi, l’OPEP+ va considérer une réduction de production de pétrole de 1 million de barils/jour. C’est important. Leur argument est une économie globale qui va ralentir fortement, alors que les prix du Brent ont chuté de $125 à $85 en 4 mois. Mais à notre avis, l’Arabie saoudite cherche à mettre de la pression sur les pays occidentaux qui désirent plafonner le prix du pétrole russe. Si ce système devait fonctionner, un cartel d’acheteurs pourrait exister, ce que redoute l’OPEP+.

Les valeurs européennes de la défense se reprennent depuis mi-septembre, mais la hausse est poussive. Les commandes arrivent, mais l’impact sur les résultats ne se verra qu’à partir de 2023. D’abord, l’achat d’armements par des Etats prend du temps, car cela coûte (très) cher et il faut intégrer l’armement avec ses partenaires et avec l’OTAN en particulier pour ceux qui sont dans l’Alliance atlantique. Ensuite, la thématique Défense n’est pas poussée par des produits structurés comme on a pu le voir avec la transition énergétique ou le Metavers par exemple. L’Europe a annoncé des hausses très importantes des budgets de la défense sur plusieurs années. Les directeurs de l’armement des alliés occidentaux se sont réunis la semaine dernière pour discuter sur l’acquisition de systèmes interchangeables. Les Etats-Unis poussent l’UE à renforcer ses capacités industrielles de la défense européenne, qui sont insuffisantes, comme pour les Etats-Unis d’ailleurs. La Pologne a dû acheter des centaines de chars et autres équipements en Corée du Sud. Le retour en force de l’Allemagne dans les affaires militaires fait resurgir avec la France une vieille rivalité en matière d’industrie de l’armement. L‘Allemagne est pressée et ne cache plus son souhait de se moderniser si nécessaire avec des technologies américaines et israéliennes.

- On est proche d’un rebond des indices. Dans 2 semaines, on sort de la saisonnalité défavorable et on entre dans la période des publications de résultats

- Surpondérer les producteurs d’électricité, européens

- Nexans et Prysman pourraient profiter des tensions géopolitiques sur les câbles sous-marins

- Surpondérer la défense demande un peu de patience