Date: 29 juillet, 2019 - Blog

Le secteur automobile traverse une période difficile tant boursière qu’industrielle

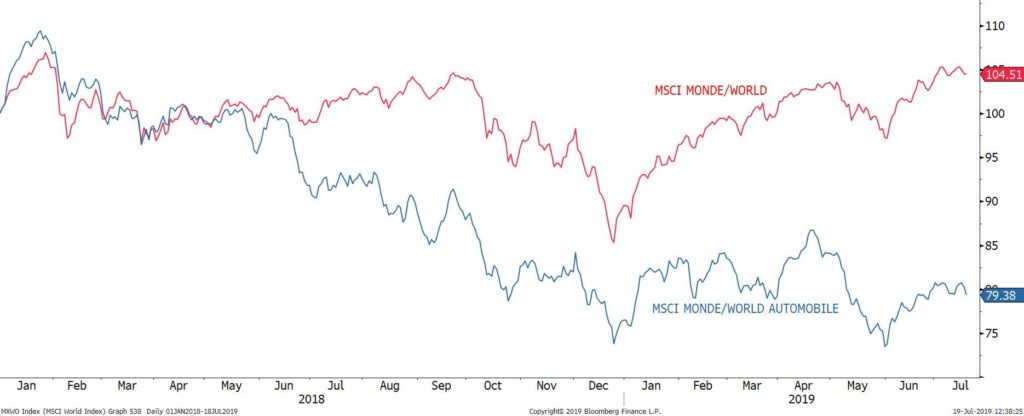

Le secteur sous-performe nettement l’indice global et affiche les moins bonnes performances sectorielles.

Performances (base 100) MSCI Monde et MSCI Monde Automobile depuis 2018

Les ventes mondiales ont commencé à décliner en septembre 2018, date de l’entrée en vigueur de la nouvelle norme WLTP (test sur les émissions de CO2). A part le Brésil et le Japon, le marché mondial est en récession avec un recul des ventes de 6.6% au 1er semestre 2019.

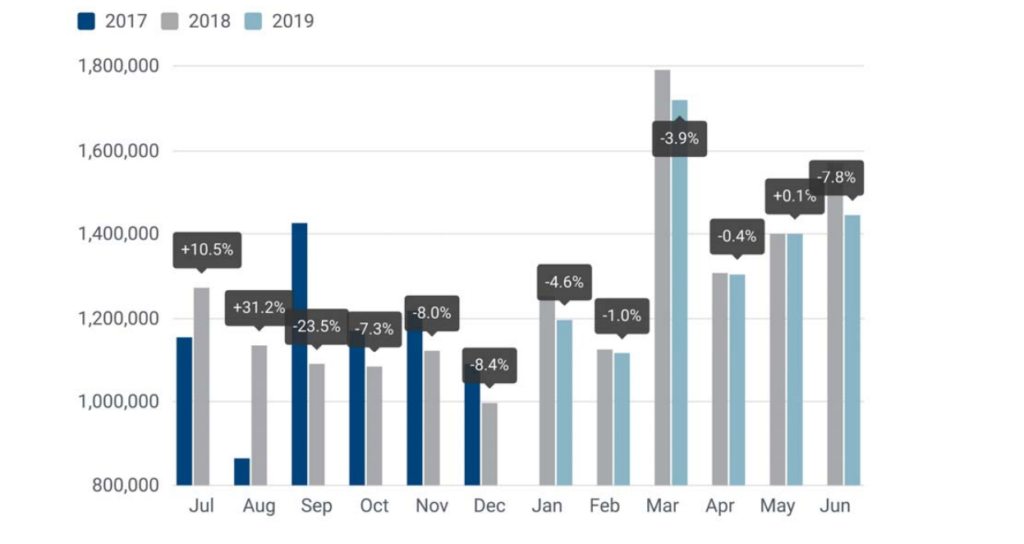

En Europe, elles ont chuté de 7.8% en juin et de 3.1% au 1er semestre 2019, une tendance déprimée qui a commencé en septembre 2018.

Nouvelles immatriculations de voitures-passagers dans l’Union européenne

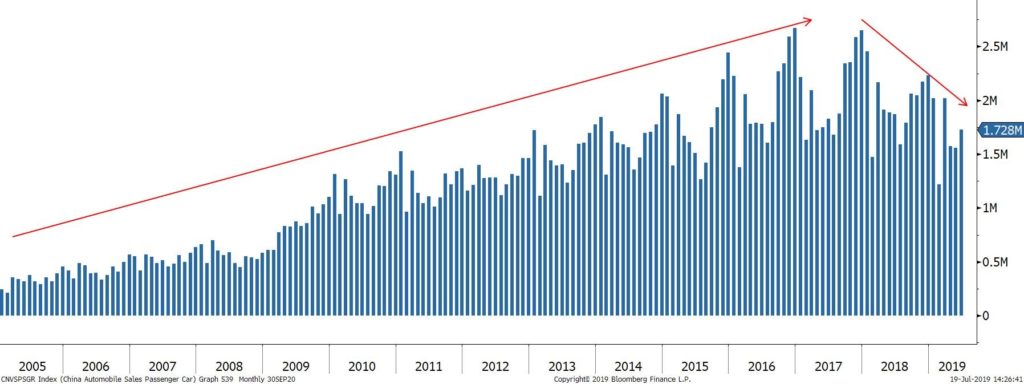

En Chine, la situation est encore plus inquiétante avec des ventes en chute de 12.4% sur le 1er semestre. En 2018, les immatriculations avaient reculé pour la 1ère fois en 30 ans. SAIC, le plus grand constructeur chinois, qui a Volkswagen et GM comme partenaires, s’attend à une baisse des ventes de 7% en 2019, la 1ère fois depuis longtemps, les principales raisons étant les changements technologiques et le ralentissement économique. La situation en Chine aurait pu être pire, si les constructeurs n’avaient pas consenti d’importants rabais pour réduire les stocks et soutenir les ventes. L’année 2019 est également pénalisée par la fin de l’incitation fiscale à l’achat de voitures implémenté en 2018.

Chine. Ventes mensuelles de voitures-passagers en unités. Déclin depuis 2018 : 24.7 millions en 2017 (pic du cycle) et 23.7 millions en 2018. En 2018 : Etats-Unis 17.5 millions de voitures vendues et Europe 15.6 millions.

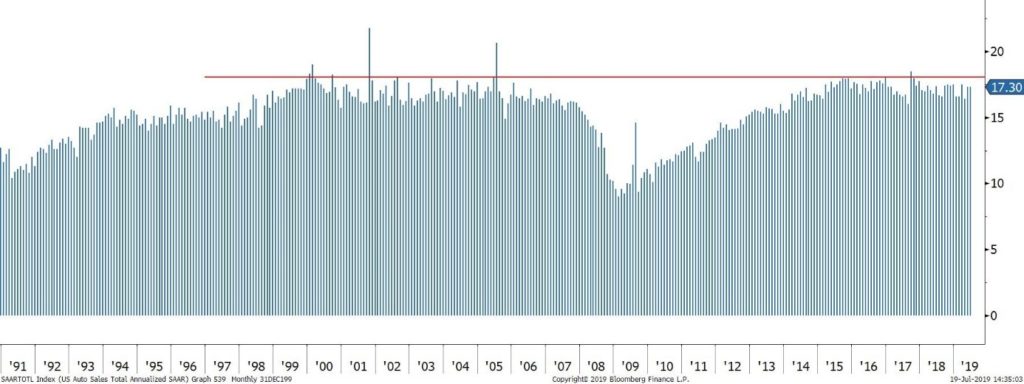

Etats-Unis. Ventes mensuelles annualisées. Les 17,5 millions/année semble un palier infranchissable. Baisse de 2.4% des ventes au 1er semestre 2019.

Les normes WLTP (Worldwide harmonized Light vehicle Test Procedure) ont plusieurs conséquences :

1) émissions de CO2 plus élevées , augmentant le malus des voitures à essence/diesel, 2) introduction de nouveaux moteurs ou réduction de la puissance de certaines motorisations, 3) mise à jour de certains moteurs, affectant les chaînes de fabrication, et augmentation des délais de livraison.

Le secteur européen a subi les interdictions partielles et totales, effectives ou annoncées, de circulation des voitures diesel dans les grandes villes européennes, un mouvement qui va se poursuivre jusqu’en 2025. Les consommateurs se sont abstenus d’acheter des voitures diesel. Un récent sondage montre que 70% des automobilistes qui sont passés du diesel à l’essence dans les trois dernières années regrettent leur choix à cause de la consommation de carburant excessive. Mais repasser au diesel est compliqué, puisque le diesel n’est plus le bienvenu dans les grandes villes européennes. En Europe, la part du diesel est passée de 52% en 2015 à 36% en 2018.

Il y a évidemment aussi la transition technologique et écologique vers les voitures électriques

Pour le consommateur, ce type de voiture est encore trop cher, leur autonomie insuffisante et l’infrastructure de recharge peu accessible. Pour les constructeurs, il faut changer le modèle d’affaires et les coûts en recherche et développement explosent, raison pour laquelle on assiste à une accélération des partenariats dans l’électrique. Nous ne croyons pas trop aux fusions entre groupes traditionnels, car cela reviendrait à fusionner entre eux les anciens modèles d’affaires. Les groupes traditionnels doivent se rapprocher d’expertises dans l’électrique et dans la technologie (autonomie et connectivité), et dans cette dernière expertise, on assistera à des grands bouleversements chez les équipementiers automobiles.

Dans l’électrique, les constructeurs chinois pourraient devenir des concurrents redoutables, car les Chinois contrôlent une grande partie des capacités mondiales de production de batteries et des matières premières indispensables comme le cobalt et le lithium.

Pour compliquer les choses, les géants de la technologie que sont Google, Apple, Amazon, Alibaba et quelques autres encore seront des disrupteurs, leur trésorerie aidant, en participant à l’électrification, à l’autonomie des moyens de transport, ainsi qu’à la connectivité. Leurs modèles d’affaires souples vont s’opposer aisément aux modèles d’affaires moins flexibles des constructeurs automobiles historiques.

- Pour les différentes raisons expliquées ci-dessus, les craintes d’un grand trou d’air dans les ventes entre 2019 et 2021 semblent se concrétiser