Date: 21 août, 2020 - Blog

La banque centrale australienne (RBA), pour la première fois depuis début mai, est intervenue la semaine dernière sur le marché pour acheter 1 milliard d’AUD d’obligations d’État australiennes dans le cadre de son programme Yield Curve Control. La plupart de ses achats se sont concentrés sur des obligations à 3 ans. Cela confirme l’approche de l’objectif de contrôle du niveau des taux. Le gouverneur de la RBA Lowe a fait sa mise à jour économique biannuelle. Son thème dominant était la nécessité de soutenir la création d’emplois. Sa position sur les emprunts et les déficits budgétaires est assez claire. Emprunter aujourd’hui pour soutenir l’économie est essentiel pour éviter une perte encore plus grande de production et d’emplois qui nuirait à l’économie et à la société pendant des années. Les finances publiques australiennes étant saines (faible niveau d’endettement public), les coûts de financement n’ont jamais été aussi bas. La politique budgétaire expansionniste est suffisante pour stimuler la demande. Concernant les soutiens fédéraux (314 milliards) et des États (44 milliards), il a noté que les États ont une influence considérable sur la création d’emplois et devraient se concentrer plutôt sur la relance que sur la défense de leurs notes de crédit. Les objectifs de la RBA sont le plein emploi (5,0%) et une inflation stable (2 à 3%). Compte tenu de ses prévisions de taux d’inflation et de chômage à 1,5% et 7% d’ici décembre 2022, elle restera accommodante pendant un certain temps.

Comme prévu, la banque centrale néo-zélandaise (RBNZ) n’a pas baissé ses taux mais a élargi son programme d’achat d’actifs. La RBNZ achètera désormais jusqu’à NZD100bn d’actifs, contre NZD60bn auparavant. Alors que la Nouvelle-Zélande approche d’une période de hausse des émissions d’obligations d’Etat pour financer ses mesures de relance, la décision parait logique.

Le gouverneur Orr a également annoncé que la banque préparait activement un nouvel ensemble d’outils de relance à utiliser si besoin, en fonction de la croissance et de l’inflation. Cela inclurait des taux négatifs et la possibilité d’acheter des actifs étrangers. Les investisseurs et les anticipations de marché ne sont toujours pas convaincus que la RBNZ prendra finalement la route des taux négatifs, ce qui peut expliquer la résilience du NZD.

À ce stade, il semble que la RBNZ devra peut-être agir et effectivement réduire ses taux pour provoquer une correction baissière importante du NZD. Pourtant, freiner la force de la devise n’est peut-être pas une raison suffisante pour adopter une politique risquée de taux d’intérêt négatifs. Une autre voie pourrait être les interventions directes sur le marché des changes. Cela a été mentionné dans sa déclaration, mais le gouverneur semble avoir peu d’appétit pour cette option. L’expérience de la Banque nationale suisse montre qu’il est extrêmement compliqué, risqué et potentiellement « coûteux » pour les petits acteurs de lutter contre les tendances du marché. Le ton accommodant de la RBNZ n’est pas un obstacle significatif à une hausse du NZD à moins que la RBNZ ne décide effectivement d’adopter des taux négatifs.

Même la résurgence des craintes de la Covid-19 à Auckland aura un impact limité pour calmer le NZD. Son voisin, l’AUD, n’a pas particulièrement souffert du verrouillage strict imposé à Victoria ces derniers temps après la flambée massive des cas de Covid. Cela pourrait également être le cas pour le NZD si une autre urgence sanitaire dans le pays devait survenir.

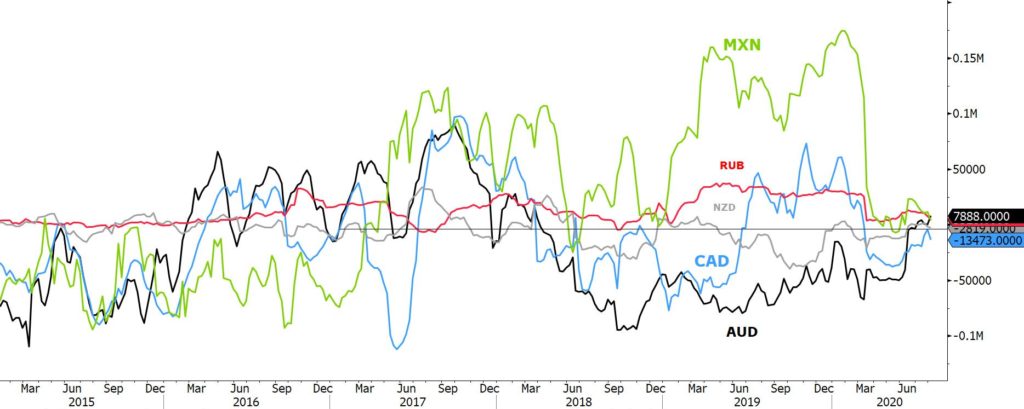

Positionnement spéculatif

Source : Bloomberg

En outre, le faible positionnement actuel des spéculateurs sur les devises liées aux matières premières souligne une fois de plus que les investisseurs se concentrent sur les actifs-cœur plutôt que sur les satellites.

- L’appétit pour le risque prend le pas sur la rhétorique des banques centrales