Date: 26 janvier, 2023 - Non classifié(e)

La loi de Murphy est un adage ou une épigramme qui s’énonce généralement comme suit : « Tout ce qui peut mal tourner tournera mal. »

L’année dernière a été particulièrement dévastatrice pour les grands portefeuilles mondiaux équilibrés. C’était le pire carnage de ce type depuis des décennies, résultant de la correction concomitante des marchés obligataires et actions. Heureusement, les probabilités d’une nouvelle année Murphy en 2023 semblent assez faibles, d’abord d’un point de vue purement statistique. Mais surtout aussi du point de vue de la dynamique des principales variables fondamentales.

Les premiers signes de la fin de l’alerte

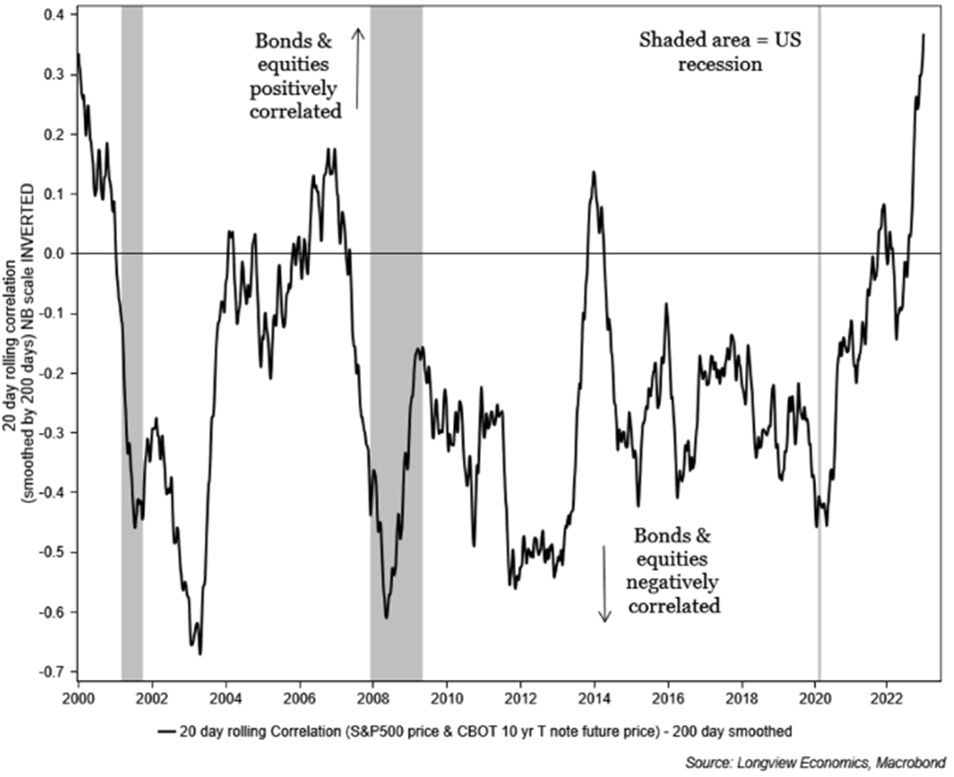

Cette déroute doit être considérée dans le contexte de l’irruption impromptue de l’inflation qui, osons le dire, a littéralement galopé en 2022 dans les principales économies, à l’exception notable de la Chine et, dans une moindre mesure, du Japon. La volte-face marquée de la corrélation entre les actions et les obligations (souveraines) l’illustre parfaitement. Longtemps ancrée en territoire profondément négatif grâce à la longue désinflation, elle s’est maintenant confortablement établie en territoire positif (+0,35) depuis plusieurs mois. À ce stade, la grande question est la suivante :

- Sommes-nous effectivement revenus à un régime macroéconomique fondamentalement inflationniste ? Si oui, une telle corrélation positive persistera

- Ou bien avons-nous subi un choc ponctuel (repricing / normalisation) lié à la fin soudaine de la répression financière ? Dans ce cas, la corrélation pourrait re-basculer

Deux décennies de corrélation entre les obligations (souveraines) et les actions

L’un ou l’autre de ces deux scénarios entraînera évidemment des conséquences diamétralement divergentes pour les grands portefeuilles équilibrés

La dernière décélération des prix des intrants et des entrants offre une lueur d’espoir

La probabilité d’une récession mondiale est élevée

Le resserrement de la politique monétaire et des conditions financières dans les zones USD et EUR a été considérable et rapide. Selon les indicateurs avancés et les indices ISM, l’économie va s’affaiblir significativement en 2023. Quoi qu’en disent les défenseurs d’un atterrissage en douceur, la Fed veut / doit ralentir le marché du travail, donc la consommation (demande), afin de calmer la hausse des prix.

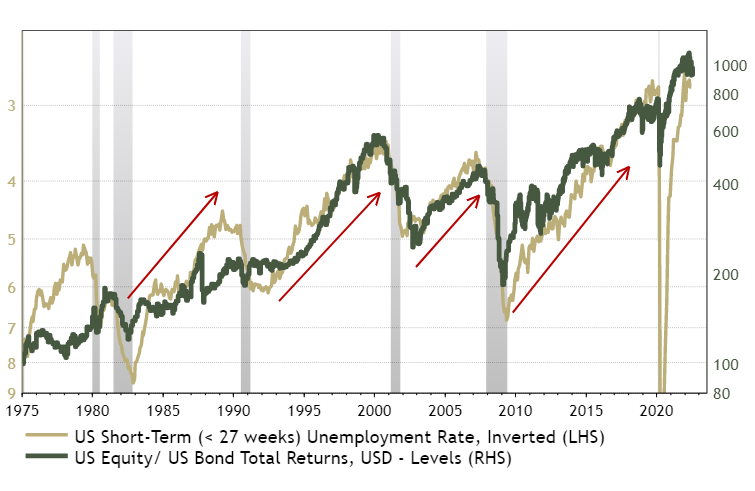

Même en cas de récession « légère et courte », le chômage augmentera. Aux États-Unis, par exemple, les experts (et même la Fed) le voient passer d’environ 3,5 % actuellement à 4,5-5%. Soit dit en passant, c’est le niveau auquel se situerait le NAIRU (Non-Accelerating Inflation Rate of Unemployment)…

L’amélioration de l’emploi soutient les actions ; la hausse du chômage profite aux obligations

Source : ASR, Refinitiv Datastream

Le ralentissement à venir devrait favoriser la surperformance des obligations

Des facteurs de perturbation risquent d’apparaître, à moyen terme

Avec la décélération de l’inflation en 2023, le scénario B) a plus de chances de se réaliser pour l’instant, mais…

Le quitte ou double sanitaire de la Chine permet d’espérer un rebond significatif – cyclique – de la croissance à partir du second semestre, s’il est réussi. La consommation devrait repartir et le goulot d’étranglement des chaînes de production devrait disparaître. Une reprise trop violente pourrait même réalimenter la hausse des matières premières, donc l’inflation !

Une fois le ralentissement de 2023 terminé, les trois moteurs séculaires de l’inflation – hausse des biens de consommation (démondialisation), des coûts de la main-d’œuvre (grande démission) et des prix de l’énergie (géopolitique corrosive, transition verte) – resurgiront. La réaction des banques centrales à une éventuelle stabilisation de l’inflation autour de 3 ou 3+% sera cruciale. Burns ou Volker, ce serait l’ultime et inévitable question à régler !

En 2023, nous prévoyons que la corrélation actions-obligations reviendra en territoire neutre, voire légèrement négatif

Mais l’année 2024 pourrait être plus mouvementée en ce qui concerne l’évolution des prix des actifs et la corrélation

- La décélération prochaine – cyclique – de l’inflation devrait permettre aux obligations de bien se comporter / de surperformer dans un premier temps

- La performance des marchés d’actions est plus imprévisible. Elle dépendra principalement de la nature/de la profondeur du ralentissement/de l’ampleur de la baisse des bénéfices

- En tout état de cause, il semble très improbable que la performance catastrophique de l’année dernière, due à la corrélation positive entre obligations et actions, se reproduise