Date: 27 juin, 2019 - Blog

Rien n’est pire qu’une banque centrale admettant qu’elle est à court d’options

Depuis qu’il est président de la BCE, Draghi a démontré une impressionnante détermination pour l’action. À cet égard, outre une possible baisse de taux, la relance du QE est l’option la plus probable. La BCE n’a pas caché son goût pour les programmes d’achats d’actifs du secteur privé.

En ce qui concerne le volume d’actifs disponibles, la marge de manœuvre des autres programmes d’achat est limitée. Ce n’est pas le cas pour les obligations des émetteurs privés. Il y a donc deux raisons d’être rassuré :

Premièrement, il reste de nombreuses options sur le marché des dettes privées. Alors que la limite par code ISIN a été fixée à 70%, la BCE en a acheté pour 180 milliards d’EUR (25%) des 700 milliards qui composent l’univers des sociétés investment grade non-financières éligibles, auxquels s’ajoute 150 milliards chaque année de nouvelles émissions.

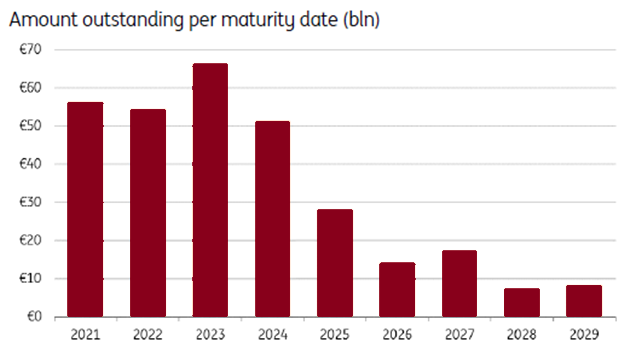

Deuxièmement, cette fois, les obligations du secteur bancaire devraient clairement faire partie du champ d’application, la BCE cherche des actifs supplémentaires à cibler. Et dans un tel processus, cela contribuera à réduire le coût de financement des banques. En considérant toutes les obligations dont l’échéance est supérieure à un an, cette nouvelle classe d’actifs éligible représente 300 milliards d’EUR, plus jusqu’à 100 milliards de nouvelles émissions par an.

Encours des dettes bancaires par maturité (milliards d’EUR)

Source : Bloomberg

Comme en 2016, la BCE devrait mettre le marché du crédit sous pression. Les spreads de crédit seront très demandés, que ce soit du fait d’anticipations ou de l’annonce d’un CSPP2. La dette des entreprises et des banques seniors en bénéficiera directement.

- Le marché européen du crédit reste à l’achat

- Le secteur bancaire est de nouveau attrayant