Date: 9 juillet, 2020 - Blog

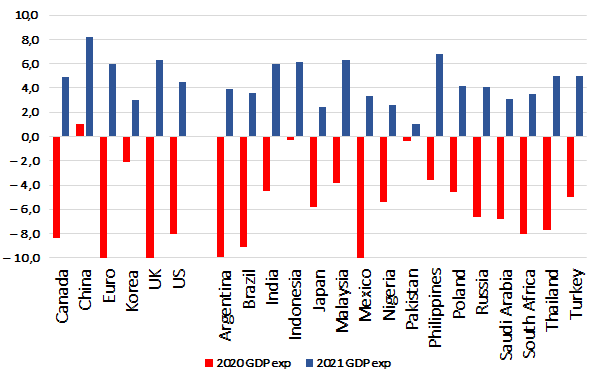

Les dernières prévisions économiques mondiales du FMI donnent un aperçu clair des impacts de la pandémie actuelle. Par rapport à avril dernier, le FMI anticipe une récession plus marquée pour 2020 (-4,9% vs -3,0%) et une reprise plus modeste en 2021 (+5,4% vs +5,8% en avril), ce qui signifie que cela prendra plus de temps à l’économie mondiale pour compenser la contraction actuelle alors que beaucoup d’incertitudes demeurent. La crise de 2020 dans les économies développées est plus profonde (-8,0%) mais la croissance a été légèrement révisée à la hausse pour 2021 (+4,8%).

Peu de pays pourront rapidement compenser la chute de 2020

Source : FMI, Heravest

Les perspectives de croissance dans de nombreuses économies émergentes demeurent préoccupantes. Au total, ces économies se contracteront de 3,0% cette année, faisant suite à une faible et lente reprise en 2021 (+5,9%). Néanmoins, l’hétérogénéité signifie que les écarts entre les régions et les pays seront importants. L’Asie (-0,8% en 2020) est confrontée à une contraction plus modeste, la Chine tenant bon grâce à de nombreux programmes de stimuli. L’Asie reste la mieux positionnée pour la reprise, la croissance devant rebondir de 7,4% en 2021. L’Amérique latine (-9,4% en 2020 ; +3,7% en 2021) sera confrontée à l’environnement le plus difficile, l’Argentine, le Brésil et le Mexique étant confrontés à une contraction du PIB de près de 10%. Entre les deux restent les pays d’Europe de l’Est (-5,8% ; + 5,3%), du Moyen-Orient et d’Asie centrale (-4,7% ; +3,3%) et l’Afrique subsaharienne (-5,4% ; +2,6%).

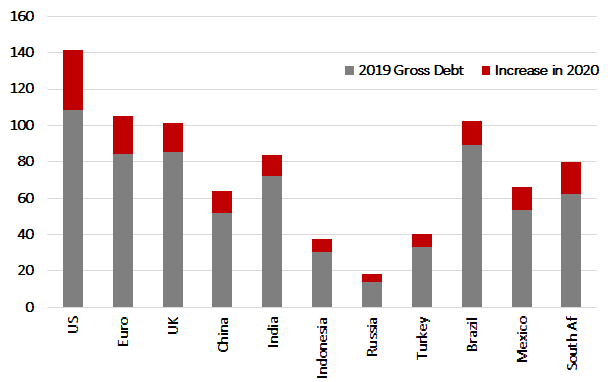

Même si le rebond économique attendu dans les pays émergents semble solide, la plupart d’entre eux ont des capacités budgétaires limitées et la durabilité de leur endettement est une source d’inquiétudes. En réponse à l’épidémie de Covid-19, la plupart des économies ont suivi une combinaison de mesures de confinement et de relance. Les situations budgétaires connaissent une détérioration significative en 2020 en raison des faibles perspectives de croissance et de déficits budgétaires plus importants.

La dette brute mondiale en pourcentage du PIB devrait passer de 82,8% en 2019 à 101,5% en 2020. Tant le niveau absolu que la variation du stock de dette par rapport à 2020 sont biaisés à la hausse par les économies avancées (la dette sur PIB passant de 105,2% en 2019 à 131,2% en 2020). Dans l’ensemble, les marchés émergents ont un stock de dette nettement plus faible et une augmentation raisonnablement modeste (de 52,4% à 63,1%).

Pourtant, c’est ici que nous nous préoccupons davantage de la durabilité de la dette, car de nombreuses économies avancées bénéficient du statut de monnaie de réserve et de taux d’intérêt extrêmement bas, tandis que les pays émergents ont encore une large partie de leur dette en devises étrangères et des taux d’intérêt élevés sur leurs dettes locales.

Source : FMI, Heravest

Les déficits budgétaires des économies de marché émergentes devraient être énormes, voire ingérables. Le Brésil (-16,0% du PIB), l’Afrique du Sud (-14,8%), la Chine (-12,1%), l’Inde (-12,1%) et l’Arabie saoudite (-11,4%) accuseront des déficits supérieurs à la barre des 10% du PIB. Le déficit du Mexique est inférieur à 6,0% du PIB, mais une récession plus marquée préfigure une augmentation de son ratio de dette brute sur PIB de plus de 10 points de pourcentage.

- Le nombre actuel de cas de Covid-19 évolue dans la mauvaise direction dans les économies émergentes

- Certains d’entre eux initient de petits QE

- Leurs track-record ne plaide pas en leur faveur et limitera la demande des investisseurs pour les obligations souveraines des pays émergents