Date: 8 janvier, 2021 - Blog

Il y a eu une ruée mondiale vers les emprunts publics en 2020 et les marchés émergents n’ont pas été en reste. Cependant, compte tenu du contexte, une grande partie de ces emprunts ont eu lieu sur le marché domestique et en devises locales. La réponse des pays émergents l’année dernière a été différente de leur approche traditionnelle. Les banques centrales ont baissé les taux et les gouvernements ont emprunté à moindre coût. Certains d’entre eux se sont approchés du niveau de taux zéro, ont élargi les attributions de leurs banques centrales et se sont lancés dans des politiques de type QE pour préserver la liquidité ou financer les dépenses liées à la pandémie.

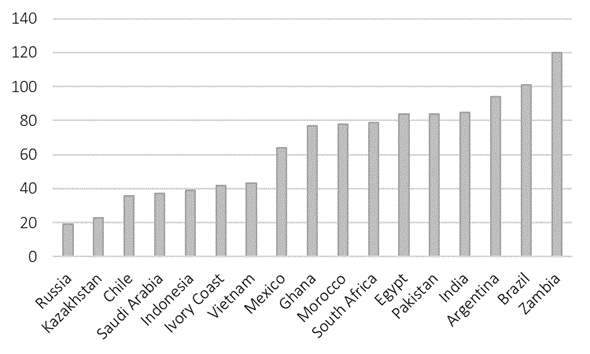

Étonnamment, seuls 6 pays émergents ont été dégradés en 2020. Certains en raison de graves risques de solvabilité (Argentine, Liban et Zambie) et d’autres parce qu’ils ont été particulièrement touchés par la pandémie (Équateur, Belize et Suriname). Bien que leur endettement ait progressé, la plupart n’ont pas atteint des niveaux préfigurant une crise systémique, imminente, de la dette. Les grands pays émergents ont emprunté principalement sur les marchés locaux souvent grâce à des flux étrangers. Seuls les pays ¨frontières¨ les plus à risque ont fortement emprunté à l’extérieur. Du point de vue de l’investissement, la sélection pays est donc essentielle, car il existe d’énormes écarts entre les pays.

Dette publique (% PIB)

Source : Bloomberg

Les obligations émergentes ont souffert de sorties de capitaux importantes en mars 2020, mais les flux se sont redressés et ont terminé l’année en territoire positif. Cependant, les entrées de capitaux dans les fonds obligataires locaux ont été faibles et ne sont guère accélérées, car les perspectives de prise de fonction de Biden ont donné au marché l’espoir d’une fin des guerres tarifaires.

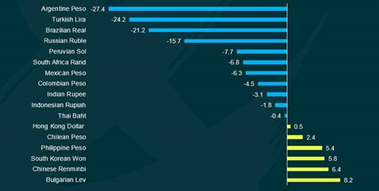

Cette tendance a été encore renforcée par les nouvelles positives sur les vaccins. De meilleures données économiques au T3 et le positionnement des investisseurs ont aidé les devises émergentes les plus durement touchées à se redresser au T4. Les devises émergentes ont subi une grande partie de la correction au début de la crise, mais ont eu tendance à rebondir au cours de l’année. Les devises se sont redressées depuis novembre alors que l’appétit pour le risque a rebondi. Les suspects habituels (BRL, MXN, ZAR et RUB) ont surperformé depuis lors.

Performances des devises en 2020 vs USD (%)

Notre scénario d’un USD plus faible donnerait un coup de fouet aux devises émergentes et favoriserait les dettes locales des marchés émergents à haut rendement. Cependant, tout affaiblissement inattendu de l’économie mondiale entraînerait une modération de l’intérêt des investisseurs.

Malgré la pandémie, 2020 a vu des entrées de capitaux étrangers records sur le marché obligataire local chinois suite à son inclusion dans les indices obligataires mondiaux. Cette tendance devrait se poursuivre et elle est susceptible de créer une nouvelle demande des investisseurs étant donné son niveau de rendement plus élevé.

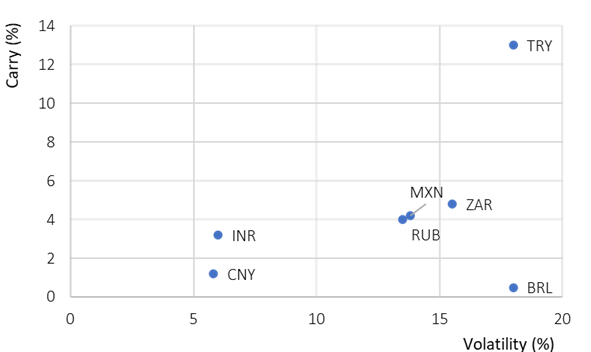

La dépendance des devises émergentes aux annonces de vaccins est claire. Étonnamment, la Chine et l’Inde n’ont pas participé à ce rebond. L’INR ne semble pas fortement réagir à l’actualité des vaccins. Mais il reste un premier choix du point de vue du rendement/volatilité.

Si l’on est optimiste sur l’arrivée des vaccins, un positionnement sur le MXN, le ZAR et le RUB s’impose comme une option forte avec une bon ratio rendement/volatilité et une sensibilité claire à d’autres nouvelles positives sur les vaccins. Le positionnement sur le BRL n’offre pas un rendement suffisamment élevé si la devise venait à contre-performer. On ne sait toujours pas si le Brésil saura déployer le vaccin en temps et en heures pour atténuer la saison hivernale de la Covid-19 à partir d’avril.

Ratio rendement/volatilité

- La reprise est en cours, il y a un potentiel de rattrapage pour les devises émergentes

- Nos préférences parmi les émergents vont à la Chine, la Russie et potentiellement l’Inde