Date: 16 mai, 2019 - Blog

La hausse de l’aversion pour le risque et le renforcement de l’USD ont contribué à la récente faiblesse des devises d’Amérique latine.

Elles ont effacé tous leurs gains de janvier et sont revenues à leurs niveaux de fin d’année passée. Des progrès dans la résolution de la guerre commerciale entre les États-Unis et la Chine pourraient apporter un considérable soutien aux monnaies émergentes. Cependant, d’autres risques peuvent continuer à nuire aux actifs émergents. Outre un renforcement plus fort qu’attendu de l’USD, certains problèmes spécifiques, tels que des risques politiques accrus en Argentine et en Turquie, pourraient affecter le moral des investisseurs.

Ces risques sont déjà bien escomptés sur le marché des devises.

La volatilité des devises émergentes est déjà nettement supérieure à celle des marchés développés. Dans un environnement favorable aux actifs risqués, les devises émergentes affichent la même volatilité que les pays développés. En période de stress, leur volatilité a tendance à être en moyenne supérieure de 2 à 3 points. C’est déjà le cas.

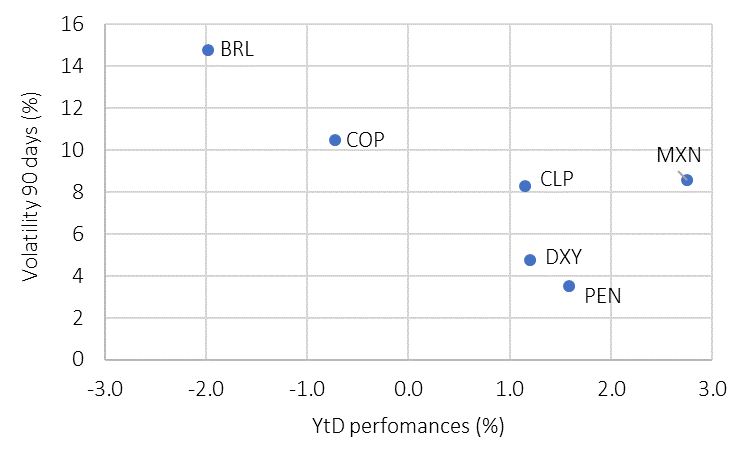

Le MXN a été la monnaie la plus performante dans la région et parmi tous les pays émergents cette année. Même si la Banxico adopte un ton accommodant, la combinaison de taux attrayants et de fondamentaux toujours solides laisse présager une surperformance continue. Le retour d’un contexte plus favorable aux actifs émergents pourrait ramener l’USD/MXN sous les 18,50.

Dans le cas du Brésil, les facteurs domestiques devraient une fois encore dominer, et le BRL offre le plus de potentiel dans la région ces prochains mois.

Les investisseurs étrangers continueront de se concentrer sur la réforme de la sécurité sociale, qui en est actuellement à la deuxième étape du processus d’approbation par la Chambre basse. L’approbation devrait intervenir le mois prochain. Même si tout venait à mal se passer, le projet de loi devrait permettre d’économiser au moins 600 milliards de BRL. Cela donnera au Brésil un coup de pouce significatif. En outre, le Brésil prévoit de réduire les droits d’importation de 10 points de pourcentage ces 4 prochaines années. L’ouverture de l’économie sera exponentielle. Guedes a annoncé une réduction des taxes douanières d’environ 1% la 1ère année, de 2% la 2ème, de 3% la 3ème et de 4% la 4ème. Au Brésil, l’inflation a atteint 4,9% en avril, son plus haut niveau en plus de 2 ans et nettement au-dessus de l’objectif de 4,25% fixé par la banque centrale. Les décideurs politiques doivent être rassurés qu’elle n’ait pas atteint les 5,0% mais réagira si elle s’y installe. Tous ces facteurs devraient être favorables au BRL.

Le CLP s’est affaibli au cours du dernier mois. Cela a plus à voir avec la chute des prix de cuivre suite aux inquiétudes liées à la guerre commerciale. Cependant, de meilleures données chinoises et une solution favorable à l’impasse de la guerre commerciale pourraient ouvrir la voie à un renforcement du CLP. Le CLP est la devise la plus exposée aux facteurs externes.

La faiblesse du COP contraste avec la hausse des prix du pétrole. La corrélation entre les deux actifs a fortement diminué. Les facteurs nationaux sont quelque peu plus constructifs.

Comme d’habitude, le PEN présente la plus faible volatilité régionale, car il est le moins exposé au dollar et à l’aversion pour le risque. Le ralentissement économique du T1 et l’intervention potentielle de la banque centrale sur le taux de change limitera probablement toute rebond soutenu.

- Les monnaies d’Amérique latine nous paraissent attrayantes

- Nous privilégions les devises les plus liquides, à savoir le BRL et le MXN