Date: 15 juillet, 2021 - Blog

Il suffit parfois de peu pour que les prévisionnistes économiques et l’humeur des marchés, par nature inconstants, se retournent. En fait, les cinq derniers trimestres ont été marqués par des changements sans précédent dans la perception par les investisseurs de l’évolution des perspectives macroéconomiques.

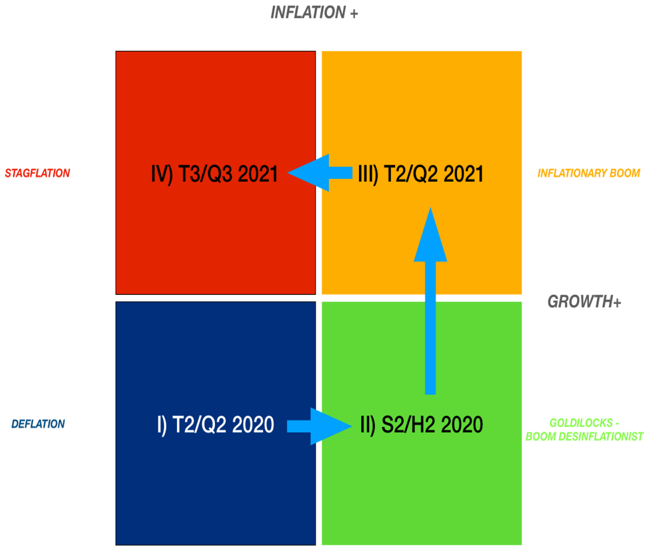

Un environnement postpandémique particulièrement mouvant

Les marchés financiers ont d’abord craint les risques de déflation lorsque la pandémie s’est propagée. Ensuite, les mesures hyper actives des décideurs politiques ont créé un sentiment de reflation / reprise. Celui-ci a rapidement laissé place à des perspectives de reprise inflationniste. Ce scénario s’est installé pendant quelques trimestres, avec la réouverture de la plupart des grandes économies développées et une poussée transitoire d’inflation, augurant de chiffres de croissance du PIB littéralement extraordinaires, probablement jusqu’à la fin de 2021. La vulnérabilité de l’économie mondiale a moins inquiété, grâce aux perspectives de l’immunisation collective.

Le grand carrousel macro

Pourtant, l’humeur et les perspectives se sont brusquement assombries au cours des dernières semaines. Les taux d’intérêt sont en train de redescendre et les valeurs refuges ont rebondi. Après avoir craint une inflation galopante, les marchés ont maintenant peur d’une rechute de la croissance. Le mot en S – Stagflation – refait surface. Il rappelle de bien mauvais souvenirs économiques, notamment dans les années 70.

Les craintes de stagflation sont-elles réalistes ?

Un cadre dans lequel, en 2022, l’inflation resterait forte – disons supérieure à 3 % – couplée à une décélération significative de la croissance – disons proche du potentiel des 2% aux États-Unis – serait sans aucun doute décevant au point de départ d’un nouveau cycle économique. Une nouvelle rechute sérieuse de la croissance serait en effet malvenue dans le contexte de l’énorme pile de dettes accumulées pendant la pandémie. Un tel scénario défavorable, annoncé à grands cris par des économistes catastrophistes de renom, comme D. Rosenberg ou N. Roubini, n’est pas impossible, mais ses chances sont faibles (<20% de probabilité) à notre avis. En fait, il faudrait que plusieurs événements négatifs se succèdent : une erreur de politique de la part des banques centrales, un retour à l’austérité budgétaire, la fin de l’effet-richesse – c’est-à-dire de sévères corrections des marchés immobiliers/financiers – etc.

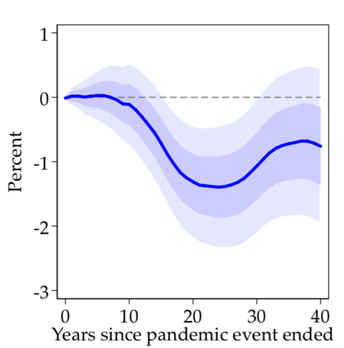

Selon la récente étude exhaustive (février 2021) de la Fed de San Francisco, portant sur 19 pandémies depuis 1331, le niveau du taux d’intérêt naturel – d’équilibre – baisse dans le sillage des crises sanitaires. Ceci est notamment dû à une hausse durable de la propension à épargner des consommateurs, en raison des séquelles de la crise sanitaire. En résumé, la situation économique reste longtemps morose, en raison de la persistance d’un sentiment d’insécurité chez les ménages et les entreprises.

Impact sur le niveau du taux d’intérêt naturel

C’est peut-être ce que les marchés obligataires sont en train de flairer.

De nouvelles améliorations sur les marchés du travail sont évidemment essentielles pour atténuer les risques du scénario catastrophe mentionné ci-dessus. De même que l’endiguement de la nouvelle variante de Covid et l’accélération de la vaccination dans les pays émergents.

- La volatilité macroéconomique est une conséquence naturelle des chocs de type pandémie

- Les craintes de stagflation devraient s’évaporer, ne représentant qu’un nouvel épisode de la versatilité des stratégistes

- Néanmoins, l’évolution de la consommation doit être surveillée de près…

- … comme la poursuite du soutien des mesures fiscales