Date: 9 avril, 2021 - Blog

Les politiques économiques se transforment doucement mais visiblement. Tout récemment, les premiers indices ont été observés. De nature différente et dans des pays différents.

La quête de vengeance de Main Street

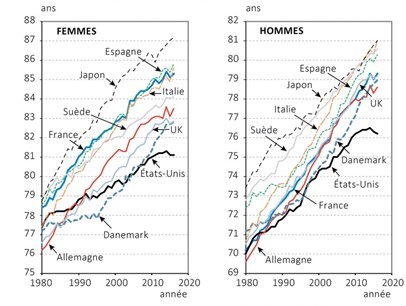

Malgré une croissance décente du PIB au cours des dernières décennies, la société américaine a clairement régressé. Les inégalités de richesse et de revenus n’ont cessé de se creuser. L’appauvrissement des classes sociales défavorisées et des travailleurs peu qualifiés s’est accéléré. L’espérance de vie des Américains a diminué, ce qui contraste fortement avec les autres pays développés.

Espérance de vie – Comparaison internationale

Source : G. Pison, INED

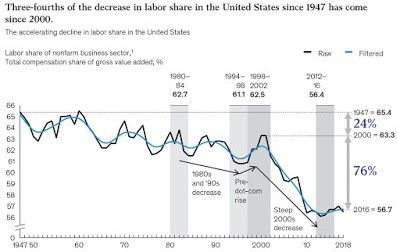

Etats-Unis : Part du travail dans la valeur ajoutée

Source : BLS, McKinsey, Global Institute Analysis

En définitive, l’absence de partage des fruits de la croissance a favorisé l’élection de Trump, la montée de QAnon et la radicalisation dangereuse d’une partie de l’électorat républicain.

Mais, au lendemain de l’élection de Biden, des signes précurseurs montrent que la politique économique américaine tente de se déplacer (vers le centre). Le récent plan Covid Relief de 1’900 milliards de dollars cible principalement les moins favorisés. De nouvelles tentatives d’adoption d’une hausse du salaire minimum (à 15 dollars de l’heure) sont prévues. Les prochains plans Infrastructure et Vert seront financés par de nouvelles taxes sur les particuliers fortunés, sur les bénéfices des entreprises, voire sur les GAFAs et les transactions financières.

La Fed vient de supprimer un avantage technique accordé aux banques – pour lisser leur ratio de capital – à cause de la Covid (appelé LSR). Elle enquête aussi auprès des banques et des intermédiaires financiers sur leur soutien – trop complaisant – aux SPACs pour lever des capitaux publics – ceux des investisseurs particuliers -. Une rumeur monte parmi les stratégistes que la Fed pourrait réduire graduellement ses achats de MBS (Mortgage Back Securities).

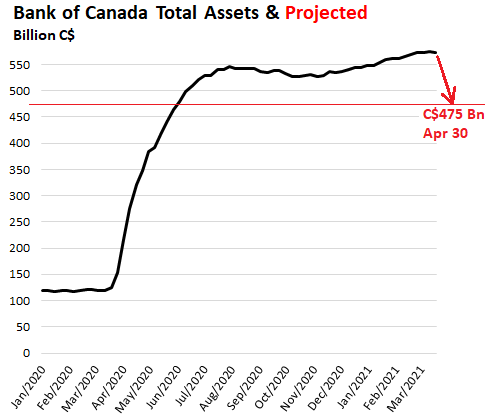

Source : Bank of Canada

L’administration Biden prend le cap vers une politique plus redistributive

A petits pas, la Fed cesse d’être ultra-accommodante

Un remake de 2013 ?

La récente et soudaine hausse des taux d’intérêt (de marché) à long terme a probablement – aussi – agi comme un signal d’alarme pour les banques centrales. Mais en devenant moins généreuses, elles s’inscrivent dans le sillage du ¨funeste¨ épisode de ¨taper tantrum¨ de la Fed de 2013, qui avait sérieusement secoué les marchés. D’ailleurs, la Fed a déjà été priée de se positionner par rapport à ce précédent épisode. Évidemment, Powell a rejeté la comparaison.

Au-delà de l’intérêt rhétorique, la question cruciale est d’évaluer si nous entrons – ou non – dans un nouveau régime ? Pour notre part, nous considérons que, pratiquement et globalement, nous ne sommes pas sur le point de sortir de la répression financière. Par exemple, la Chine n’a pas besoin de dénouer une politique monétaire extrême, car elle n’en a tout simplement pas mise en œuvre une. En Europe, le chemin vers la normalisation – s’il y en a un – prendra beaucoup de temps, compte tenu des retards importants dans le processus de vaccination et de la mollesse de la reprise économique. La question est plus nuancée aux États-Unis, même si Powell a déjà montré, début 2019, sa faible capacité d’imposer la normalisation lorsqu’il était confronté à la nervosité et à la désapprobation des marchés…

Les banquiers centraux relâchent prudemment et lentement la pression sur l’accélérateur

Mais la poursuite d’un régime de rendements réels négatifs reste leur première option, la moins douloureuse…

- Les politiques économiques entrent dans une période de transition

- La baisse attendue de l’intensité de la répression financière ne signifie pas un changement de régime

- Il faut s’attendre à la poursuite de la volatilité et du ¨repricing¨ des risques