Date: 9 octobre, 2020 - Blog

Dans cette période de stress économique, la Fed a annoncé une reconduction des restrictions de versement de dividendes et de rachats d’actions au 4ème trimestre pour les grandes banques, celles avec plus de 100 milliards d’actifs. Une raison de plus pour éviter le secteur bancaire.

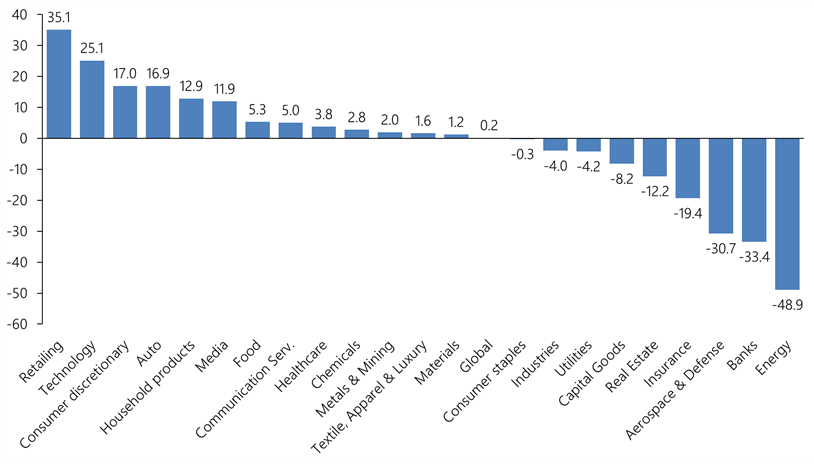

En 2020, le secteur bancaire enregistre, de loin, la 2ème plus mauvaise performance sectorielle.

MSCI Monde. Performances sectorielles en 2020

Source : Bloomberg, Heravest

La crainte de la Fed vient des tensions sur les prêts aux ménages et aux entreprises dues à la crise économique

Actuellement, le problème des banques se situe sur le compte de Pertes & Profits et non sur le bilan, l’inverse de 2008. Le dernier test de stress de la Fed a montré que les banques américaines étaient suffisamment capitalisées. Grâce à une régulation renforcée depuis 2008, les banques sont entrées dans la pandémie avec des bilans relativement solides. Pour les 10 premières banques américaines, le ratio Fonds propres/total du bilan était à 9.6% fin 2019 contre 5% en 2007, et à 6% en moyenne pour le secteur européen. Le secteur a des ratios Tier 1 (fonds propres/actifs totaux ajustés du risque) bien supérieurs au minimum requis par les accords de Bâle de 6%, soit une moyenne de 17% pour les banques européennes et 13% pour les Américaines.

Globalement, les banques souffrent des taux d’intérêt bas et négatifs, d’un volume d’affaires commerciales en recul et d’une hausse des prêts douteux. A long terme, les banques traditionnelles doivent intégrer la montée en puissance des e-brokers, des banques virtuelles et de la fintech. Toutefois, la pandémie ne devrait pas mettre les banques sous pression grâce aux soutiens des gouvernements aux ménages et aux entreprises, et aux liquidités des banques centrales qui devraient limiter les défauts et les faillites.

Si le secteur bancaire américain a consolidé lors de la crise financière de 2008, les banques européennes ont gardé une approche nationale, voire nationaliste, malgré les difficultés et l’importance des prêts de mauvaise qualité. Il y avait aussi des gouvernements avec des crispations sur des fusions/acquisitions transnationales et un manque de volonté politique pour une union bancaire européenne.

En raison de la crise économique et d’une rentabilité médiocre, on assiste à quelques mouvements en Europe, mais plutôt à des consolidations nationales entre les Italiens Intesa Sanpaolo et UBI Banca et les Espagnols CaixaBank et Bankia. Crédit Agricole réfléchit à une offre sur l’Italien Banco BPM. Quant aux 2 géants suisses, UBS et Crédit Suisse, ils évaluent un rapprochement, mais l’intérêt porte sur les activités mondiales du Wealth et de l’Investment Banking, car une fusion ne pourrait pas cibler la banque de détail en Suisse compte tenu de leurs positions déjà dominantes.

Le taux de défaut devrait augmenter ces prochains mois, mais les évaluations boursières intègrent une situation dégradée. Le ratio Cours/Actifs nets (price to book value) des banques européennes est à 0.5, soit une décote de 60% par rapport à la moyenne des 10 dernières années, comparé à une décote de 30% pour les banques US.

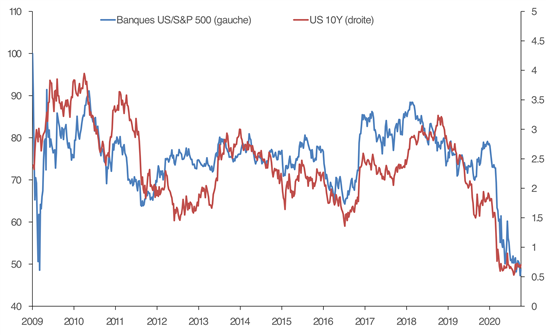

Le secteur bancaire est sensible à la situation économique – volume des affaires commerciales – et au différentiel des taux d’intérêt longs et courts – la rentabilité des activités d’intérêt puisque qu’une banque prête à long terme et se refinance à court terme. Et aux marchés financiers pour celles qui ont une part importante de leurs revenus dans l’investissement/commissions. On a réalisé une analyse de la performance relative du secteur bancaire avec a) la pente de la courbe des taux et b) le taux 10 ans. C’est le 10 ans US qui est le plus corrélé avec la performance relative des banques. Conclusion : le rallye des banques commencera avec la hausse des taux d’intérêt longs.

Performance relative Banques US/S&P 500 et taux 10 ans US

Dans le cas d’une remontée des taux longs, les banques avec un profil plus commercial devraient surperformer, comme Citigroup, Wells Fargo, Truist Financial, PNC Financial, US Bancorp, HSBC, BNP Paribas, Crédit Agricole, Santander ou BBVA.

- Les évaluations boursières des banques intègrent un environnement dégradé

- Contrairement à 2008, le problème des banques se situe sur les revenus et les profits, pas sur les bilans

- Une amélioration des anticipations de reprise économique, avec une hausse du 10 ans US, permettrait un puissant rallye des banques

- On reste en Neutre, mais attentif à toutes bonnes nouvelles

Par Philippe Rezzonico