Date: 11 septembre, 2020 - Blog

Nous sommes plus ou moins revenus là où nous étions au début de l’année

Les investisseurs pourraient être tentés d’étendre leur champ d’action à des classes d’actifs moins populaires qui peuvent sembler bon marché. Cependant, dans la plupart des cas, elles sont bon marché pour de bonnes raisons. Les actifs émergents font partie des actifs qui semblent toujours bon marché, au moins en valeur relative, car ils offrent des taux/spreads plus élevés que leurs pairs développés.

Premièrement, l’univers EM est vaste et diversifié. Parmi les bons élèves , Israël, la Corée du Sud et Taïwan sont toujours inclus dans les indices émergents. À l’autre extrême se trouve l’Inde, un pays à fort potentiel s’il arrive à surmonter ses énormes problèmes structurels. Au milieu, un groupe solide bénéficiant d’institutions matures et de libertés politiques. Pour mémoire, la dette émergente a connu récemment de nombreux défauts comme l’Argentine, la Barbade, l’Équateur, le Mozambique, Porto Rico et le Venezuela. En outre, Fitch considère que le Gabon, le Mozambique, le Congo, le Suriname et la Zambie comme comportent des risques élevés de défaut à court terme. Enfin, une longue liste de pays d’Afrique, du Moyen-Orient et d’Amérique latine enregistrent des déficits budgétaires importants et espèrent une forte augmentation des prix du pétrole pour s’en sortir.

L’activité économique a chuté plus rapidement et plus profondément dans les économies émergentes que dans les économies développées pendant l’épisode COVID, et la reprise se révèle plus lente et moins soutenue. À la fin août, selon Bloomberg, l’indice d’activité des pays émergents hors Chine reste inférieure d’un tiers à son niveau d’avant crise. La Chine, la Russie, la Turquie et le Brésil ont fait le plus de progrès, tandis que le taux de reprise dans les principaux pays d’Amérique latine a été beaucoup plus faible.

Source : Bloomberg

Depuis le début de l’année, les devises émergentes sous-performent massivement les pays développés. De février à mai, elles ont établi une succession de nouveaux points bas. Depuis lors, elles ont rebondi dans le sillage d’un dollar plus faible. Elles ont enregistré leur troisième hausse mensuelle, leur plus longue série depuis janvier 2019. Alors que le changement de politique de Powell a contribué à stimuler l’appétit pour le risque ces derniers temps, plusieurs signes préoccupants suggèrent que leurs récents rebonds pourraient prendre fin.

Les inquiétudes concernant l’impact économique de la Covid-19 sur les marchés émergents et leur capacité à faire face à une crise prolongée prédominent toujours chez les investisseurs. Cela a conduit à préférer les actifs des marchés développés aux actifs émergents. La vague rapide de baisses de taux d’intérêt pour lutter contre la pandémie a également réduit leur attractivité en termes absolus et relatifs. L’indice qui mesure la performance d’un financement en USD et d’un investissement dans 8 devises émergentes à haut rendement est inférieur à sa moyenne des 10 dernières années après avoir atteint un plus bas depuis une décennie en avril.

Indice Bloomberg de portage des devises EM

Source : Bloomberg

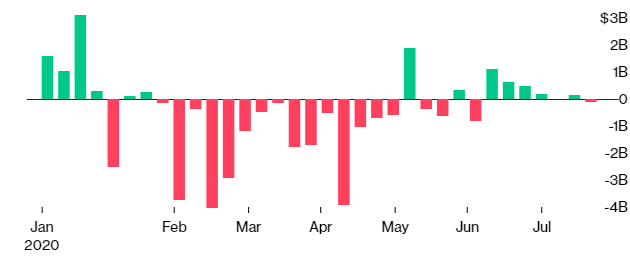

Les ETF actions et obligations des marchés émergents ont enregistré des sorties combinées de 16,5 milliards de dollars cette année.

Flux mensuels dans les ETF EM (obligations et actions)

Source : Bloomberg

- Le carry trade sur les émergents est ¨mort¨

- Éviter les devises émergentes et les obligations en monnaies locales car elles n’ont pas réussi à se stabiliser