Date: 23 mai, 2019 - Blog

Les craintes de récession et l’absence d’accord commercial ont fait remonter l’aversion pour le risque. Cela a conduit à un élargissement des spreads de crédit. Dans ce contexte, l’endettement des entreprises US redevient préoccupant.

La forte croissance économique, la faiblesse des taux d’intérêt et les contraintes réglementaires imposées au secteur bancaire au cours de la dernière décennie ont incité les entreprises à émettre davantage de dettes que de prêts.

La dette globale des entreprises US est passée de 2’300 milliards en 2008 à 5’200 milliards en 2018, ce qui a entraîné une augmentation de l’endettement des entreprises non-financières de moins de 40% du PIB en 2010, à plus de 46% aujourd’hui. Le niveau actuel excède déjà les précédents pics de 1990, 2000 et 2008.

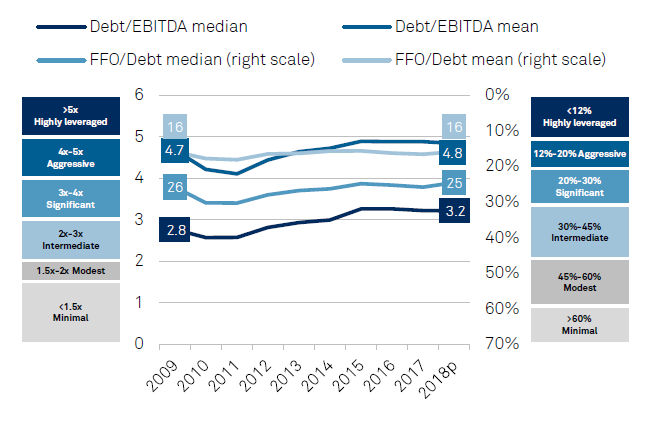

Mais , l’analogie de la dette sur le PIB n’est pas très pertinente dans le secteur privé. Il convient de considérer des ratios liés aux entreprises. Selon S&P, une image différente se dégage. Ce qui est intéressant ici, c’est que le ratio de la dette nette sur l’Ebitda est resté très stable au fil des ans. Depuis 2009, la hausse des bénéfices a compensé l’augmentation de la dette.

De plus en plus d’investisseurs s’inquiètent de la taille des segments des dettes notées BBB et BB.

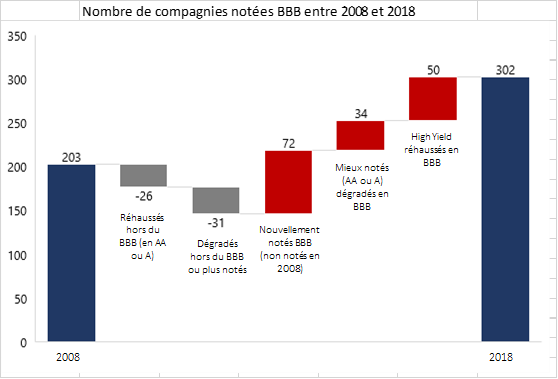

Historiquement, l’augmentation d’un segment spécifique était le résultat de nombreuses dégradations. Selon S&P, l’augmentation observée du nombre d’entreprises notées BBB et BB au cours de la dernière décennie ne peut être attribuée à ce processus classique. La majeure partie de la croissance provient des dettes nouvellement notées.

Le nombre de sociétés notées BBB aux États-Unis est passé de 203 en 2008 à 302 en 2018. Cette augmentation ne peut être attribuée aux dégradations vers le BBB. Il y a eu seulement 34 dégradations qui ont été compensées par les rehaussements de notations hors du BBB. Donc, la majeure partie de cette augmentation provient d’entreprises nouvellement notées, à savoir des entreprises qui n’étaient pas notées il y a 10 ans ou qui n’existaient tout simplement pas. Cela suggère que davantage d’entreprises que par le passé ont eu accès au marché obligataire. Le deuxième contributeur est le nombre d’entreprises (50) réhaussées depuis le segment HY. Cela met en évidence l’amélioration de la qualité du marché mondial. Ces 2 contributeurs représentent à eux seuls plus de 40% du nombre d’émetteurs et par conséquent une part importante de l’augmentation du segment BBB.

Source: Heravest, SNP

L’image et la dynamique sont quasi identiques sur le segment noté BB. Le nombre d’entreprises notées BB a doublé au cours de la décennie. Ceci est exclusivement le résultat de nouvelles entreprises accédant au marché obligataire.

- Le récent élargissement des spreads représente une opportunité d’achat

- Nous privilégions le marché européen étant donné que la BCE intensifiera son soutien