Date: 23 août, 2018 - Blog

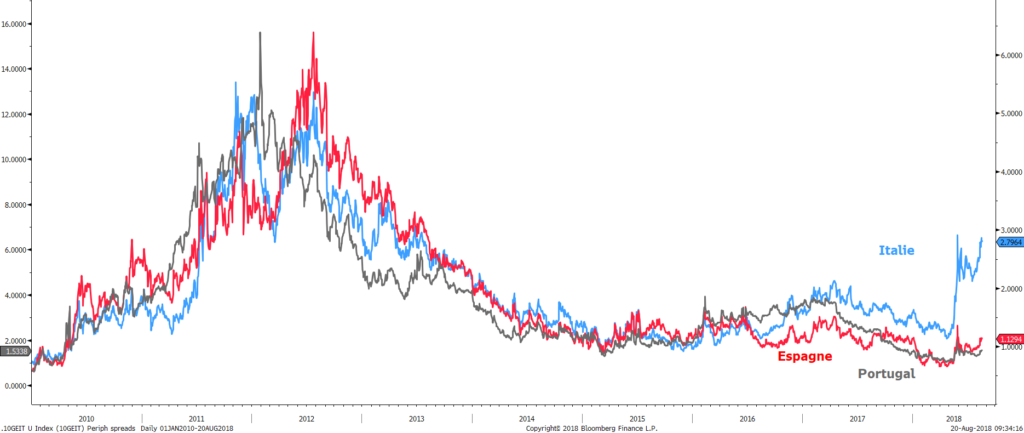

Les spreads italiens ont été volatils depuis la formation de l’actuel gouvernement, tandis que les autres spreads périphériques ont consolidé. Cependant, récemment, tous les spreads se sont élargis dans le sillage de la tourmente turque. La contagion est quelque peu auto-réalisatrice et suit une logique circulaire.

La première question est de savoir dans quelle mesure les gouvernements européens sont exposés à la Turquie. Sur la base des données de la BRI pour le T1 2018, l’exposition des banques étrangères (sur la base du « risque ultime ») à la Turquie s’élevait à 223 milliards de dollars. Sur une base nationale, les banques espagnoles affichent la plus grande exposition, avec 81 milliards, suivies par la France (35), l’Allemagne (20) et l’Italie (12,5). Ainsi, leurs créances en Turquie représentent 2,5% du total des actifs bancaires en Espagne et moins de 0,5% en France et en Italie.

Ces chiffres ne devraient pas compromettre le processus de création de crédit en Espagne. La confiance et les données économiques se sont quelque peu tassées. La croissance reste nettement positive à 2,7%, supérieure à sa tendance et au-dessus de la moyenne de l’UE. Cela s’est traduit dans le budget du S1. Le changement de leadership gouvernemental a entraîné d’importants changements de politique budgétaire. Bien que le gouvernement ait exprimé l’intention d’augmenter légèrement les dépenses et d’atténuer les contraintes sur le déficit pour les gouvernements régionaux, l’absence d’une majorité stable au Parlement a empêché des changements substantiels.

Le risque politique italien reste important. La croissance a légèrement ralenti en ligne avec le reste de la zone euro. Le problème est que le point de départ n’était pas aussi élevé que dans le reste de la région. En outre, l’Italie est exposée à un risque politique . Certaines des dernières réformes du marché du travail ont été annulées et la même chose pourrait se produire avec l’âge de la retraite. Les déclarations de politique budgétaire ont tendance à osciller entre une prudence budgétaire (Premier ministre Conté et le ministre des Finances Tria) et des demandes de flexibilité plus conflictuelles (dirigeants des partis, Salvini et Di Maio).

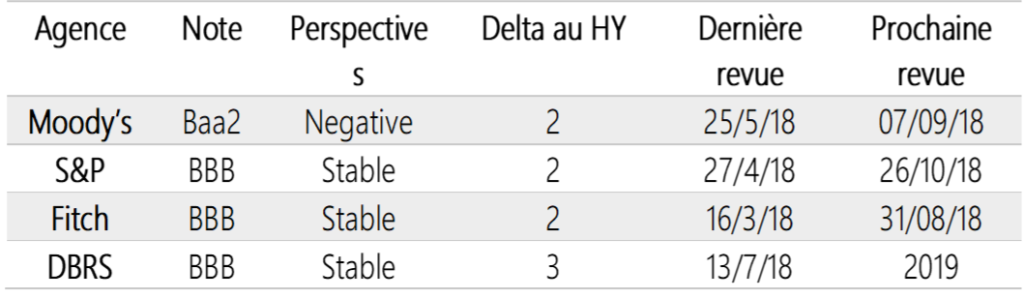

L’élément clé est désormais davantage lié au soutien de la BCE et, par conséquent, à la notation de l’Italie. Au cours des prochains mois, les agences de notation l’examineront. Pour le moment, seul Moody’s pourrait dégrader l’Italie. Il existe un risque élevé que Fitch et S&P révisent à la baisse leurs notes. Les trois agences signalent un risque de crédit accru associé à un potentiel relâchement budgétaire, et ce risque pourrait se matérialiser à mesure que les plans du budget italien prennent forme.

Notations de crédit de l’Italie

Des dégradations peuvent-elles nuire au sentiment ? Quelle est la probabilité de devenir non-investissement grade ? Un scénario de notation high yield pourrait rendre les obligations d’État italiennes non éligibles au QE de la BCE. Même si le QE touche à sa fin d’ici peu de temps, si l’Italie devait avoir une notation non-investment grade, la BCE devrait arrêter ses réinvestissements sur des titres du secteur public italien. En outre, les institutions officielles étrangères ont fortement accru leurs avoirs ces trois dernières années. En règle générale, les réserves de change sont investies dans des titres de première qualité et, par conséquent, une dégradation en catégorie junk pourrait les amener à réduire leurs avoirs.

Une dégradation aurait aussi une incidence sur les gestionnaires d’actifs étrangers et la politique d’investissement des banques. En résumé, si l’Italie perd n’appartient plus à la catégorie investment grade, il s’agirait d’un événement majeur sur le marché, ce qui conduirait à des spreads sensiblement s’écarter. Donc, la vraie question est de savoir si une dégradation dans cette catégorie est possible. Cela semble peu probable à court terme. Les notations actuelles sont au moins deux crans au-dessus du niveau de junk.

Les agences de notation bougent lentement et un mouvement de plus d’une note n’est pas très courant. En outre, pour la BCE, les quatre agences de notation devraient abaisser la note de l’Italie au rang spéculatif, car elle ne retient que la meilleure. Appartenir à la catégorie investment grade fournit une protection à court terme pour le marché des obligations d’État italiennes en termes de risques liés à la dégradation des notations.

Spreads à 10 ans contre Allemagne

La volatilité durera jusqu’à l’annonce du budget italien

Notre scénario de base demeure en faveur d’un accord UE-Italie

- Les obligations périphériques européennes sont à nouveau attractives