Date: 21 mars, 2019 - Blog

Au cours des premières semaines de l’année, l’assouplissement des conditions financières et l’optimisme grandissant à l’égard des négociations commerciales entre les États-Unis et la Chine ont soutenu les obligations émergentes en devises locales. Le ralentissement de la croissance mondiale représente toutefois un défi croissant pour ces actifs, pour lesquels les performances récentes ont été étonnamment médiocres.

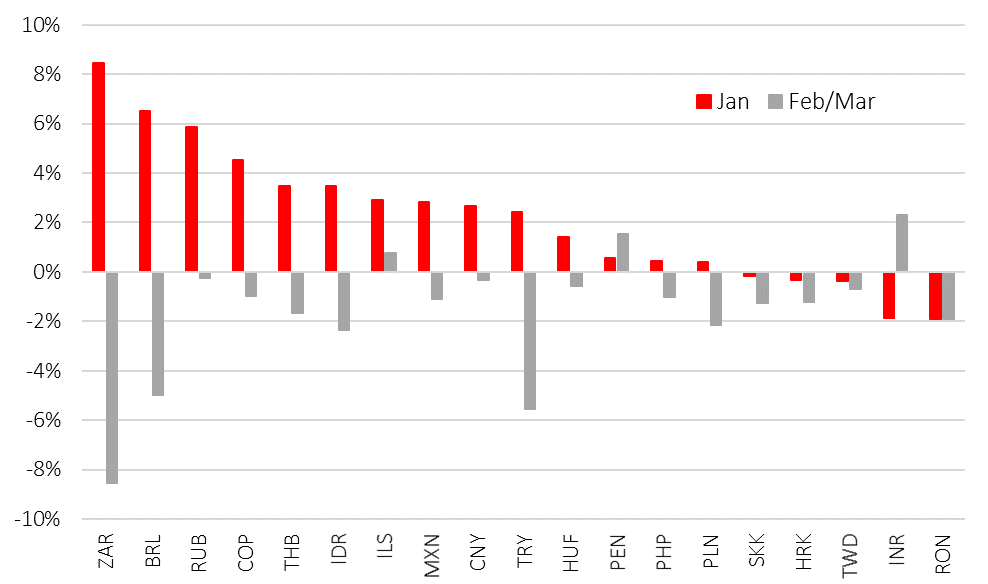

Performances des monnaies émergentes en 2019 (%)

Parmi les devises émergentes à haut rendement, par exemple, depuis le début du mois de février, le portage a été largement effacé par la faiblesse de la monnaie dans de nombreux cas. Cela peut refléter soit un positionnement déjà surpondéré des investisseurs, soit des perspectives de croissance encore fragiles des marchés émergents.

Les entrées dans les fonds dédiés à la dette des pays émergents ont été particulièrement fortes en janvier et en février. Malgré un ralentissement général des données économiques émergentes, comme en témoigne la détérioration de l’indice des surprises économiques, qui est revenu à ses plus bas de 2018, les entrées de capitaux ont été importantes. Les indicateurs du crédit en Chine ont montré les premiers signes de stabilisation, indiquant que la croissance chinoise pourrait être proche d’un point bas. Mais la probabilité d’un fort rebond de la croissance reste faible, en particulier compte tenu du nouvel objectif officiel de croissance, réduit à 6,0-6,5%.

Nous entrons dans une période électorale intense pour les pays émergents, en particulier en Asie. Des élections sont prévues en Thaïlande et en Ukraine d’ici la fin du mois, en Inde et en Indonésie en avril, et en Afrique du Sud et aux Philippines en mai. Les élections en Turquie fin juin complèteront la série. La Thaïlande et la Turquie seront les pays les plus scrutés, les acteurs au pouvoir devant l’emporter dans les autres pays.

L’environnement global est devenu un peu plus difficile ces dernières semaines, le ton plus accommodants des banques centrales du monde entier semble plus augmenter les risques que les opportunités à ce stade.

Cependant, nous croyons que des opportunités existent dans les émergents. Un tassement de la croissance, une faible inflation et un surcroit de rendement constituent un contexte approprié pour favoriser les obligations des pays émergents. À l’exception de la Turquie, de l’Inde et du Mexique – qui représentent à eux trois 12% du marché obligataire en devises locales -, les autres pays offrent une prime plus élevée en termes nominaux et réels par rapport aux États-Unis et aux autres économies développées.

En outre, la corrélation avec les obligations cœur, telles que les obligations du Trésor américain, est revenue à ses niveaux les plus bas de la dernière décennie, faisant des obligations émergentes en devises locales un outil de diversification dans un portefeuille obligataire.

- Le surcroit de rendement des obligations émergentes en monnaies locales, donc leur valorisation, reste attrayant

- Elles restent un bon diversifiant dans un portefeuille