Date: 1 novembre, 2018 - Blog

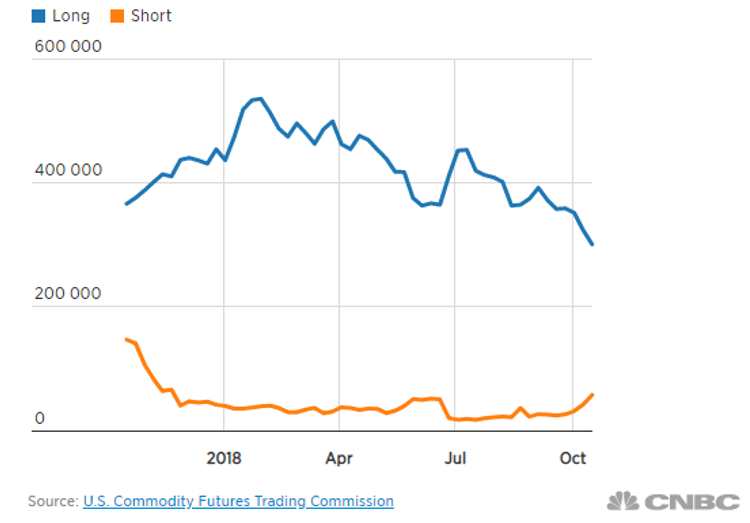

Il y a quelques semaines, les investisseurs s’attendaient à un prix du Brent à $100 le baril, en raison des prochaines sanctions US sur les exportations iraniennes de pétrole. Aujourd’hui, on constate que les hedge funds sont en train de fermer leurs positions longues. Un prix à $100 n’est plus aussi certain. Le Brent a perdu $10 en 3 semaines.

Les futures sur le prix du WTI sont passés en contango, signifiant qu’il est moins intéressant pour les traders de « rouler » leurs positions sur des échéances plus longues ; ils pensent donc aujourd’hui qu’il n’y a plus de problème d’offre à moyen terme. Le marché est aujourd’hui inquiet d’une demande moins forte qu’anticipée en 2019 et d’une production saoudienne et russe plus élevée. La Russie et l’OPEP ont collectivement augmenté leur production malgré le recul en Iran et au Venezuela.

Nous persistons à douter que le Brent atteigne les $100 sur une base fondamentale et sommes convaincus que l’évolution du cours du pétrole est avant tout politique. L’abominable assassinat de Khashoggi a été un facteur déclencheur et le démontre encore une fois : des négociations entre les Etats-Unis et l’Arabie saoudite ont probablement abouti à l’acceptation de l’assassinat saoudien « raté » contre une baisse du prix du brut. L’Arabie saoudite produit 11 millions de barils jour, son coût de production est excessivement bas à $5 par baril environ et sa capacité d’augmenter facilement sa production est estimée entre 1 et 2 millions de barils jour. Et les deux importants clients de l’Arabie saoudite, la Chine et l’Inde, n’auraient certainement pas accepté un prix du baril de Brent à $100.

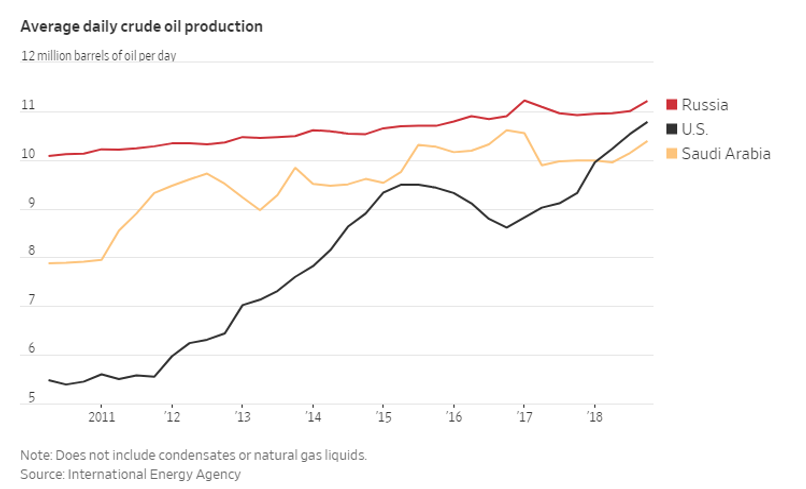

Il n’y a pas de problème structurel d’offre aujourd’hui. Ni en 2019, car le retour potentiel du Venezuela et de l’Iran amènerait quelques 3 millions b/j dans le marché. Par contre, à l’horizon 2020 et plus tard, l’offre pourrait devenir structurellement déficitaire si la demande maintient son rythme de croisière. Depuis 2012, la demande a augmenté de 1.5 million de barils/jour, comblée par la forte hausse de la production US. Voir graphique ci-dessous. Mais tous les spécialistes s’accordent pour dire que la croissance du gaz de schiste US a atteint ses limites en raison des goulots d’étranglement dans les pipelines et du stockage, et de la forte hausse du coût marginal.

Production de pétrole. Les US ont dépassé l’Arabie saoudite et s’approchent de la Russie

Le secteur Energie a subi des prises de profits de la même ampleur que celles du marché en général. Malgré une hausse de 16% des prix du pétrole en 2018, le secteur est resté en retrait sur le plan boursier. Les investisseurs sont déçus par les progressions de la production des sociétés pétrolières. Depuis 2016, les sociétés pétrolières ont commencé à réinvestir dans la production et l’exploration, mais de manière très contrôlée. En septembre, Transocean a annulé l’acquisition d’Ocean Rig pour $2.7 milliards. Total et Equinor ont réajusté leurs prévisions d’investissements à la baisse. Cette prudence dans l’investissement, qui va se traduire par une croissance modeste dans la production dans les prochaines années, ne plaît pas aux investisseurs boursiers. Ça devrait devenir un facteur positif au cas où le prix du pétrole se stabilisait ou baissait. On reste en surpondérer, mais on surveillera l’évolution de la demande.

- Un cours entre $70 et $80 le baril de Brent en 2019 semble juste