Date: 4 avril, 2019 - Blog

Il existe une corrélation négative étroite entre le PMI manufacturier et le taux US à 10 ans, les bons du Trésor ont toujours été considérés comme une valeur refuge lorsque les investisseurs paniquaient devant un ralentissement mondial.

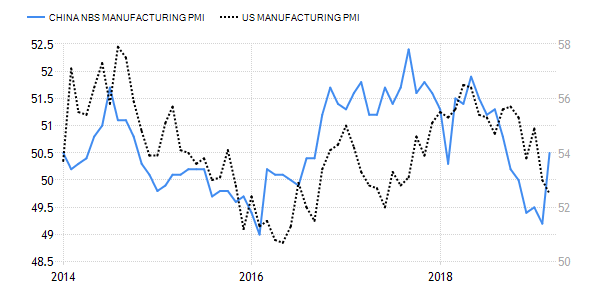

La récente chute des taux et l’aplatissement de la courbe ont suivi l’annonce pour mars de l’indice PMI manufacturier par IHS Markit, à son plus bas niveau depuis 21 mois, tandis que l’indice PMI des services a fléchi à son plus bas niveau en deux mois. Le PMI manufacturier est tombé à 52,5 contre 53 en février, tandis que celui des services a chuté à 56,8 contre 56.

Les investisseurs se sont focalisés sur l’inversion de la courbe des taux. Certains segments de la courbe des taux sont mal orientés. Certaines parties de la courbe s’étaient déjà inversées l’an passé et d’autres sont toujours positives. Alors que le 3m10a est négatif, le 2a10a et le 5a30a sont restés positifs. Ainsi, différents segments de courbe des taux livrent des messages différents. Ces différents signaux peuvent en partie être expliqués par la distorsion induite par le QE.

Courbe des taux US

L’une des principales sources de stress venait de la Chine, qui ralentissait fortement. Pour lutter contre ce ralentissement économique, les décideurs ont exhorté les banques à prêter davantage, en particulier aux petites entreprises et aux entreprises privées, afin de doper les investissements en infrastructures et ont promis 2 trillions de yuans (298 milliards de dollars) de réductions d’impôts et de taxes aux entreprises et aux ménages.

De manière surprenante, le PMI manufacturier officiel en Chine a fortement rebondi en mars, ce qui suggère que les politiques de soutien de Beijing gagnent du terrain. Il s’agit de la première augmentation de l’activité manufacturière depuis décembre dernier et qui vient d’atteindre son plus haut niveau en six mois à 50,5 en mars contre 49,2 en février, nettement au-dessus des attentes. De plus, le PMI des services a légèrement progressé, passant de 54,3 en février à 54,8 en mars, en raison de l’accélération des activités de construction.

- Trop de mauvaises nouvelles sont déjà escomptées sur le marché obligataire US