Date: 7 octobre, 2021 - Blog

Quand un premier tour – beaucoup trop – ferme…

« A common policy adage on the response to large swings in international food and commodity prices in general is that the central bank should accommodate “first-round” effects but respond to “second-round” effects. What is meant by first-round effects is not always explicit, but they are usually assumed to capture the direct impact of commodity price shocks on the consumer price index (CPI). »

IMF WP/15/33, February 2015

Nos grandes banques centrales ont espéré que, comme d’habitude, le meilleur ¨remède¨ à la hausse des prix serait justement… la hausse des prix. En effet, historiquement, la plupart des rebonds cycliques des matières premières se sont terminés assez rapidement, parce qu’ils ont provoqué une baisse de la demande, puis une chute des prix. Il a fallu beaucoup de talent oratoire à M. Powell – et un peu de chance (notamment l’aide de la Chine) – pour maintenir ce discours, alors que le boom des prix des matières premières ne cessait de s’accélérer. Le bout du tunnel est loin d’être en vue, car la réalité postpandémique impose une analyse objectivement plus fine :

- Tout d’abord, la demande des consommateurs est forte et résiliente et il devrait en être ainsi à moyen terme, car elle compense le déficit causé par les confinements. Elle pourrait même s’avérer plus résiliente que d’habitude compte tenu des injections massives de pouvoir d’achat des pouvoirs publics, qui se traduisent par un taux d’épargne élevé.

- Deuxièmement, et c’est bien pire pour nos institutions émettrices, le problème n’est pas seulement lié à une demande excessive, mais aussi à une offre problématique. En effet, l’offre n’est plus en mesure de suivre, en raison de nombreuses et multiples perturbations. Les prix de base ne sont pas les seuls à s’envoler. Les prix mondiaux des matériaux et de plusieurs produits intermédiaires comme les composants électroniques, le bois et le ciment connaissent également – parfois temporairement – de grosses poussées de fièvre.

Ceux qui en doutent encore n’ont qu’à analyser, par exemple, les râles des promoteurs immobiliers et des fabricants de voitures, de smartphones/consoles de jeux, etc. qui annoncent des retards sans précédent de leurs livraisons. Il existe d’ailleurs une théorie économique sérieuse selon laquelle les retards de livraison sont une forme d’inflation larvée qui, lorsqu’elle se prolonge, entraîne inévitablement une hausse des prix finaux.

L’inflation de premier tour est plus insidieuse et durable que prévu

Les principaux banquiers centraux commencent tout juste à le reconnaître, la queue entre les jambes

… augmente les chances d’un deuxième tour – délicat –

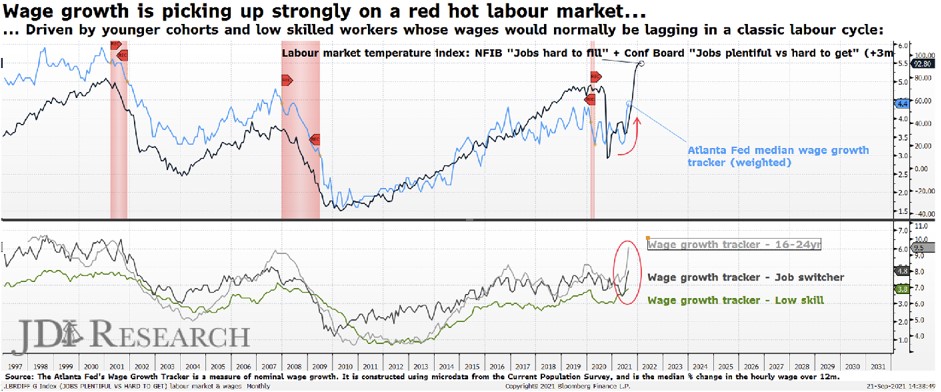

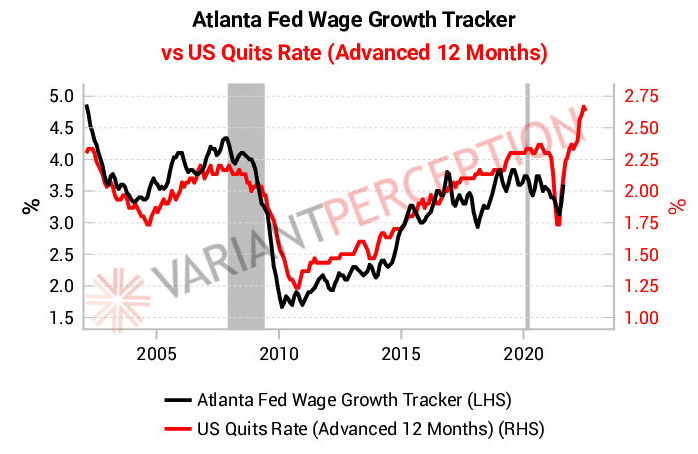

La plupart des économistes ne craignent plus seulement que les effets de premier tour soient plus envahissants pour l’économie que d’habitude. Ils envisagent avec circonspection l’émergence d’un effet d’entraînement de second tour sur les salaires. Les politiciens – et même la Fed – en sont conscients, dans une certaine mesure, espérant que, s’il est mesuré, il pourrait réduire vertueusement les inégalités créées ces dernières années.

Des signes précurseurs – clairs – d’une inflation de second tour

Le problème potentiel, c’est que les augmentations salariales sont rarement mesurées et opportunes. Quand elles commencent, cela ressemble souvent à l’histoire du génie qui sort de la bouteille… Pour mémoire, les syndicats allemands viennent de renoncer à caler leurs revendications salariales sur l’objectif d’inflation de la banque centrale – 2.0% – mais prendront désormais en compte l’inflation réelle – 4,5% – ! Et des grèves se profilent. Les banques centrales détestent la spirale inflationniste qui s’installe lorsque les salaires suivent la hausse – effrénée – des prix à la consommation. Pour sûr, dans les années 1970, ce processus s’est très mal terminé. Heureusement, nous n’en sommes pas encore là.

Les indicateurs avancés annoncent de nouvelles tensions

Par « prudence », depuis la pandémie, la Fed, la BCE et la BoJ ont augmenté l’inertie – la latence – de leur réactivité aux évolutions macroéconomiques. Compréhensible face à un choc externe, inconnu, violent comme la pandémie. Aujourd’hui, les risques de procrastination – une forme de déni – de nos banquiers centraux existent. Pour preuve, de nombreuses autres banques centrales, de taille plus moyenne (Royaume-Uni, Canada, Australie, Norvège, etc.) l’intègrent dans leur action beaucoup plus prospective.

En ayant trop tergiversé durant l’été, la Fed se retrouve aujourd’hui en porte-à-faux avec le ralentissement économique et la flambée des prix. Les différents événements liés aux démissions plus ou moins forcées de deux (bientôt trois ?) membres de la Fed ajoutent du piment à la situation actuelle.

Le risque de mauvais calibrage de la politique monétaire augmente de manière exponentielle

La PBoC chinoise est également confrontée à un sérieux défi avec la crise immobilière

- T4 s’annonce périlleux pour les banques centrales du G2 et de la Chine

- Espérons que l’administration et le Congrès américains ne mettront pas d’huile sur le feu…

- La récente fébrilité des marchés de capitaux / actions pourrait bien se poursuivre dans ce contexte de baisse de la visibilité