Date: 13 août, 2018 - Blog

Depuis 2009, les actions chinoises ont connu 3 bear markets ! Le dernier, dans lequel nous sommes actuellement, est dû à la guerre commerciale entre les Etats-Unis et la Chine, mais pas seulement : les chiffres économiques signalent un ralentissement économique. De plus, la Chine est dans un processus de réduction de la dette, ce qui se traduit par une baisse des liquidités.

Les 3 bear markets du Shanghai Shenzhen CSI 300 Index

Source: Bloomberg

Les officiels chinois concèdent que les attaques de Trump vont bien plus loin que ce qu’ils pensaient. Pour 1) faire face au risque de ralentissement économique plus prononcé que prévu, 2) stopper la baisse du renminbi et 3) redonner du tonus à la bourse, la banque centrale a diminué ses taux d’intérêt et réintroduit des règles qui renchérissent la spéculation contre le renminbi.

L’effet « dilution » pèse aussi sur les indices boursiers chinois : ces 5 dernières années (voir graphique ci-dessous), la bourse chinoise fait face à un effet de dilution gigantesque en raison d’augmentations massives de capital, principalement venant des sociétés d’Etat (SOEs) pour renforcer leurs bilans. En Chine, 82% des sociétés cotées ont été concernées par cette dilution, augmentant de 50% le nombre d’actions en circulation.

Malgré les efforts d’ouverture, la Chine souffre du manque d’accès aux actions domestiques (A-shares) pour les étrangers. D’ailleurs, les actions chinoises domestiques ne sont pratiquement pas intégrées dans les indices globaux, alors que la capitalisation boursière chinoise est la 3ème mondiale, derrière les Etats-Unis et le Japon. L’intégration (très progressive) des actions domestiques par MSCI est essentiellement la reconnaissance d’une demande croissante des investisseurs étrangers, mais beaucoup moins la résultante d’une amélioration de la gouvernance des entreprises, d’une transparence financière ou d’une protection des actionnaires. MSCI mentionne également que certaines sociétés chinoises utilisent des structures juridiques off-shore (comme Alibaba) pour enlever tout contrôle aux actionnaires ce qui accroît les incertitudes légales. Les investisseurs étrangers ne détienent que 2.7% du capital des sociétés chinoises domestiques contre 26.3% à Taiwan, 30% au Japon, 34% en Corée du Sud, selon JPMorgan Asset Management.

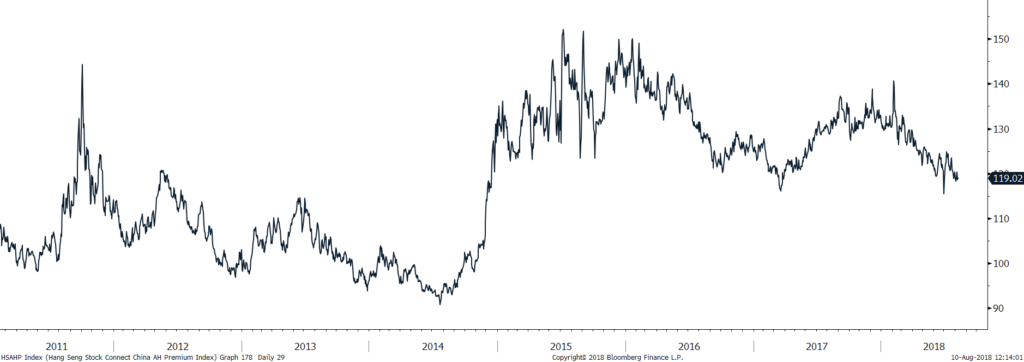

En 2014 et 2017, la prime des actions domestiques (A-shares) par rapport aux actions chinoises cotées à Hong Kong (graphique ci-dessous) avait augmenté grâce à Shanghai Hong Kong Connect, puis Shenzhen Hong Kong Connect. Sans autres grandes réformes boursières, cette prime devrait continuer à se réduire. La bourse chinoise a besoin d’une vraie libéralisation et de moins d’interventionnisme du gouvernement avant que les flux internationaux n’entrent massivement dans les A-shares. En 2015, les autorités chinoises avaient stoppé la cotation de la moitié des sociétés et punit sévèrement le short selling, des décisions qui avaient refroidi les gérants étrangers.

Hang Seng Stock Connect AH Premium Index

Source: Bloomberg

- On reste en Neutre sur les actions chinoises

- L’absence d’une situation technique survendue ne nous met pas à l’abri d’une baisse supplémentaire des indices chinois